【そのまま契約NG】一条工務店の火災保険・提携プランと他社を比較してわかったこと

- 火災保険は一条工務店の提携で大丈夫なの?

- 補償内容はどのプランを選べばいいの?

- 少しでも安い火災保険があれば選びたい

家を建てる際に必ず必要になる、火災保険。一条工務店で建築中に案内が送られてきて、「どのプランが良いの?」「他社と比べて提携プランが高いのでは?」と迷われている方も多いのではないでしょうか。

わが家は、4社で見積&一条提携保険で再見積もりして比較した結果、損保ジャパンに決定(6.5万円/5年)に決定しました!

こちらの記事では、一条工務店の提携保険と他社保険を比較した経験を交えて、「本当に自分に合った火災保険」の選び方をご紹介します。

同じ補償でも保険料が違う!

比較するだけで数万円節約も

「なるべく火災保険料を抑えたい」とお考えなら、一括で複数会社の保険を比較してみませんか。わが家は保険スクエアbang!で、最も安く補償が手厚い保険を見つけました。

各保険会社の違いを丁寧に説明してくれますので、安心感と納得感を持って火災保険を決定できます。

- 最大15社41商品!最適な火災保険が見つかる

- 信頼できる大手保険会社が多数提携

- しつこい電話営業やDMは一切なし

- 最短翌日に見積回答

- 各保険会社の違いをプランナーに相談できる

\ 3分の入力で即日見積 /

一条工務店・提携の火災保険を再見積もりした結果

上棟後1か月~1か月半頃に、火災保険の案内「住まいのサポート保険のご案内」が送られてきました。

最初の提案は5年あたり35万円!?

最初に送られてきた見積書は、351,900~386,970円/5年でした。「火災保険ってこんなに高いの?」と思ってしまいましたが、調べてみると多くのオプションが入った状態で見積りされていたことが分かりました。

| 住まいのサポート保険 | 基本しっかりプラン | がっちり安心補償プラン | まるごと安心補償プラン |

|---|---|---|---|

| 補償対象 | 建物+家財 | ||

| 火災 | |||

| 風災 | |||

| 水災・土砂崩れ | |||

| 盗難・水濡れ・衝突等 | |||

| 破損等 | |||

| 特約 | 【標準特約】 臨時費用補償特約 特定設備水災補償特約 水災初期費用補償特約 | ||

| 火災保険 | 148,410円 | 161,68円 | 183,480円 |

| 地震保険 | 203,490円 | 203,490円 | 203,490円 |

| 合計見積金額 | 351,900円 | 365,170円 | 386,970円 |

提携プランの項目の詳細は、▼補償プランの基本は6種類から選べる以降で解説しています。

再見積もりの結果、5年あたり5万円に!

以下の点を変更し、特約の異なる4プランの提案を受けました。

- 「建物+家財」から「建物のみ」に変更

- 「基本しっかりプラン」を選び「水災・土砂崩れ」を外す

- 地震保険なし

- 標準特約をはずす

- オプション特約の「個人賠償責任補償」を追加

特約が付いていない最安のプランで、54,780円/5年まで価格が下がりました。

| 住まいのサポート保険 | 提案1 | 提案2 | 提案3 | 提案4 |

|---|---|---|---|---|

| 補償対象 | 建物のみ | |||

| 火災 | ||||

| 風災 | ||||

| 水災・土砂崩れ | ||||

| 盗難・水濡れ・衝突等 | ||||

| 破損等 | ||||

| 特約 | 【標準特約】 臨時費用補償特約 【オプション特約】 個人賠償責任補償特約 | 【標準特約】 臨時費用補償特約 | なし | 【オプション特約】 個人賠償責任補償特約 |

| 火災保険 | 70,200円 | 58,830円 | 54,780円 | 66,150円 |

| 地震保険 | 0円 | 0円 | 0円 | 0円 |

| 合計見積金額(5年) | 70,200円 | 58,830円 | 54,780円 | 66,150円 |

「水災・土砂崩れ」の保障を外すと、標準特約の「特定設備水災補償特約」「水災初期費用補償特約」も自動的に外れます。

再見積もりの方法は、▼一条工務店・提携プランの再見積もり方法で詳しくご紹介しています。

一条工務店提携プランと他社の見積り金額を比較

我が家は、一括見積サイトの住宅本舗と保険スクエアbang!を利用して4社に見積依頼しました。

| 保険会社 | 保険料(5年) |

|---|---|

| 損保ジャパン | 65,690円 |

| あいおいニッセイ同和損保 | 66,690円 |

| 三井住友海上 | 79,610円 |

| 共栄火災 | 78,170円 |

| 一条工務店提携プラン (東京海上日動) | 66,150円 |

- 【火災・落雷・破裂・爆発】【風災・雹災・雪災】のみ

- 個人賠償責任補償特約あり

- 建物のみ

- 地震保険無し

- 保険金額:5,800万円

- 5年分一括払い

最終的に損保ジャパンを選んだ

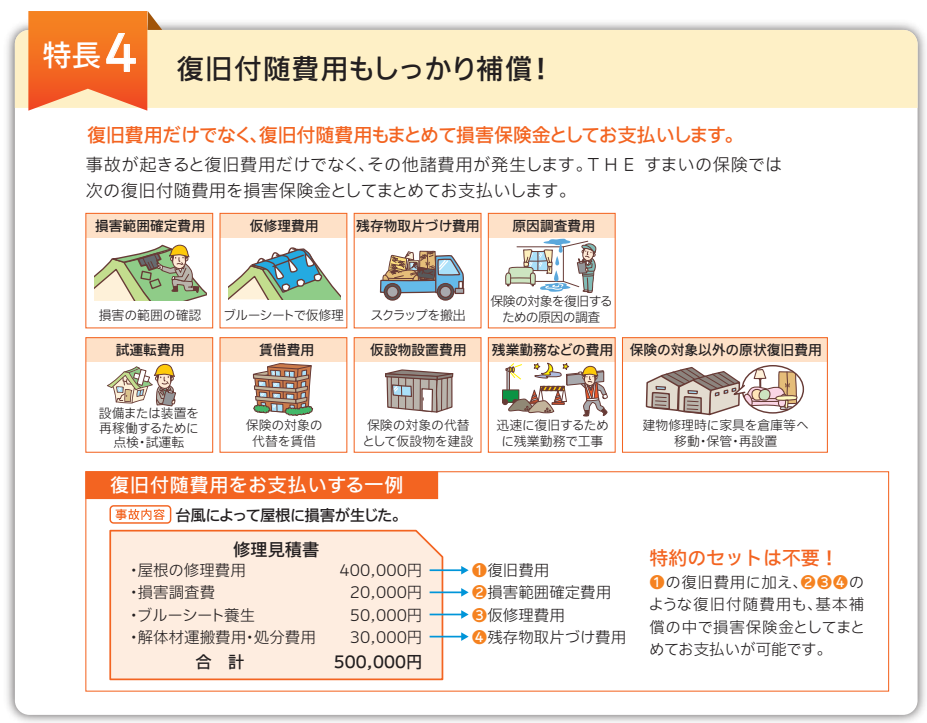

損保ジャパンの「THE すまいの保険」が、最も安い結果となりました。建物の復旧費用だけではなく、復旧付随費用も含めて保険金額の2倍まで補償されるという手厚さも魅力で、損保ジャパンに決定しました。

損保ジャパンを選んだ理由

- 見積り金額が1番安かった

- 復旧付随費用の補償が手厚い

- すまいとくらしのアシスタントダイヤルがあるので安心

地域や補償内容によって最安値の会社は異なりますので、一括見積りで比較してみてくださいね。

\ 初めてでも最適な補償を選べる /

火災保険の基礎知識

火災保険は、単に「火事に備えるための保険」ではありません。実は火災以外にも幅広いリスクに対応しており、暮らしのさまざまなリスクに備える保険といえます。

火災以外の損害も補償

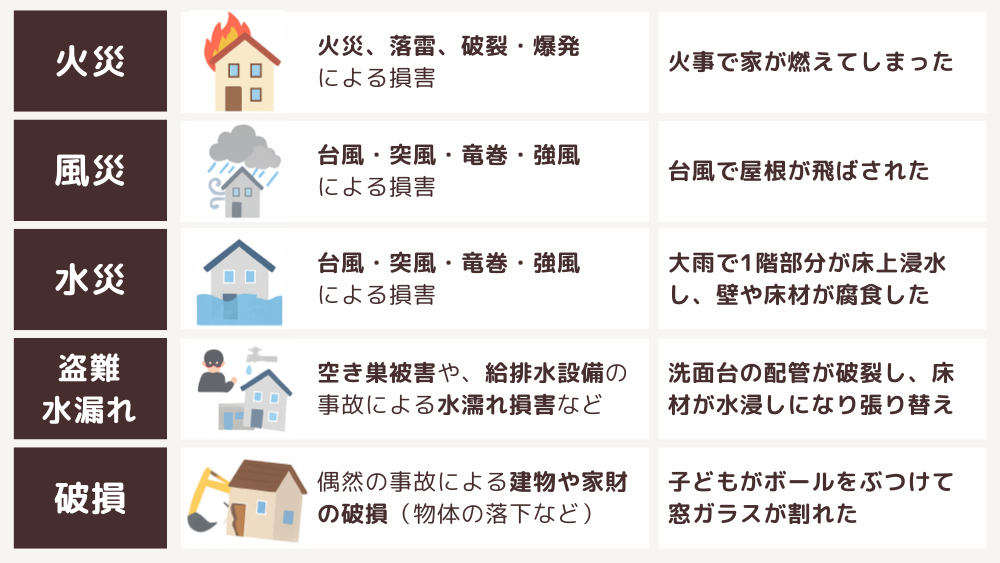

火災保険は、火事だけでなく自然災害や破損事故にも対応できる保険です。

火災保険の基本的なプランでは、「火災・落雷・破裂・爆発」などの被害が補償対象です。保険会社やプランによっては風災(台風・突風)、水災、盗難なども補償されます。

| リスク | 補償内容 | 事例 |

|---|---|---|

| 火災(基本) | 火災、落雷、破裂・爆発による損害 | 火事で家が燃えてしまった |

| 風災 | 台風・突風・竜巻・強風による損害 | 台風で屋根が飛ばされた |

| 水災 | 豪雨・洪水・土砂崩れなどによる浸水・流入の損害 | 大雨で1階部分が床上浸水し、壁や床材が腐食した |

| 盗難・水漏れ | 空き巣被害や、給排水設備の事故による水濡れ損害など | 洗面台の配管が破裂し、床材が水浸しになり張り替えに |

| 破損 | 偶然の事故による建物や家財の破損(物体の落下など) | 子どもがボールをぶつけて窓ガラスが割れた |

補償の範囲が広くなるほど、保険料も上がる傾向にあるため、自分の住む地域の災害リスクを踏まえて必要な補償を選ぶことが大切です。。

再調達価格が補償される

現在の火災保険では、古い建物や家具でも“新品に買い直す費用(再調達価格)”が補償されるのが一般的です。

たとえば、20年前に建てた家が全焼した場合、古い家の価値(時価)ではなく、同等の新しい家を建て直すための費用が補償されることになります。

これは「再調達価額(再取得価額)」と呼ばれる考え方で、火災や災害で失われた物を同じものに買い直すのに必要な金額が支払われます。

ただし、約時に設定した「保険金額」が上限となるため、過小な金額で契約していると全額補償されないこともあります。

火災保険の必要性

火災保険には、85%の世帯が加入しています。※内閣府の2015年度の統計によるデータ

「火事なんてあまり起きないのでは?」「うちはIHクッキングヒーターだから大丈夫!」と火災保険は不要と感じられる方もいらっしゃるかもしれません。しかし、火災は思っているより身近なリスクです。

日本全国では年間約3万〜4万件の火災が発生しています。2023年の全国の火災件数は38,672件(1日あたり約106件)で、建物火災がその6割以上を占めます。※総務省消防庁「火災の概況」によるデータ

自分の家が火事にならなくても、隣の家が火事になり、延焼して自宅が焼けてしまうかもしれません。たとえもらい火で家が全焼してしまっても、「失火責任法」という法律により、重大な過失がない限り、火元の人に賠償責任はありません。つまり、その場合でも、自分自身の火災保険が頼りになります。

また、住宅ローンを組む場合、多くの金融機関で火災保険の加入が必須になるため、加入しないという選択肢は基本的にありません。

建物の構造によって保険料が変わる

省令準耐火構造の住宅は、火災保険料が半額になります。「火災に強い建物構造」と国が定めていて、「火災のリスクが低い」と評価されている住宅だからです。

一条工務店の家は、全ての商品が標準で省令準耐火構造です。(アイスマイルやハグミーといった規格住宅も含みます。)

火災保険の保険料は、「建物の構造」によって大きく変わります。保険会社では、住宅の耐火性能に応じて「H構造(非耐火)」「T構造(準耐火)」「M構造(耐火)」のいずれかに分類されます。

一条工務店の家は「省令準耐火構造」なので、T構造として扱われ、火災保険料が安くなるのが大きなメリットです。

賢い火災保険の選び方|見積もり比較のコツ

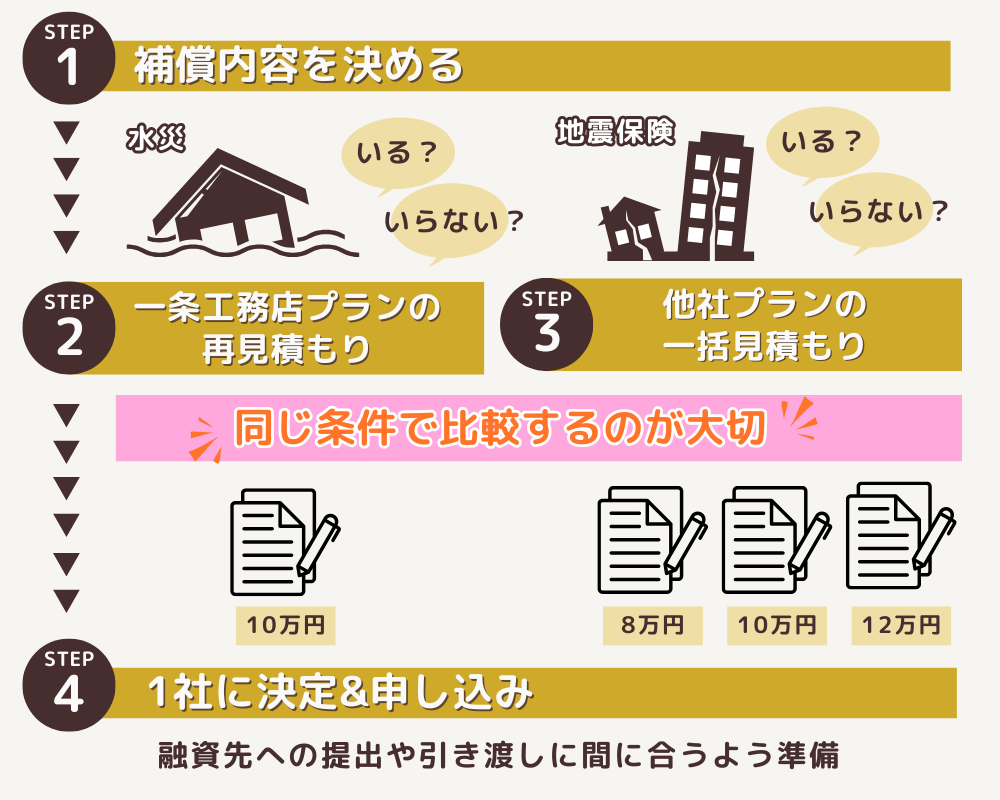

火災保険の会社を選択するには、まず自身の家に必要な補償内容を決定してから、各保険会社に見積を取るのがポイントです。各保険会社にバラバラの条件で見積依頼してしまうと、比較ポイントがわかりにくく迷ってしまいます。▼火災保険の補償内容の決め方│失敗しない6つのステップ

一条工務店の提携プランも、同じ条件で再見積もりしてみましょう。▼提携プランの再見積もり方法

また同じ「火災保険」といっても、保険会社ごとに補償内容や選べる特約が異なるため、ご家族のライフスタイルや将来設計に合った補償内容を第三者からアドバイスしてもらえると安心です。

複数の保険の比較に便利なのが、わが家も実際に使った「火災保険の一括見積りサイト」。たった3分の入力で、複数社の見積もりが一度に届くので、比較がぐっとラクになります。

一括見積りサイトのメリット

- 1社1社自分で見積りを依頼するよりも時間がかからない

- 同じ条件で一括見積りできる

- 客観的な立場から補償内容の違いを説明してもらえる

一括見積りサイトは3社利用しましたが、保険スクエアbang!の対応が1番良かったです。

火災保険の補償内容の決め方|失敗しない6つのステップ

火災保険の補償内容を選ぶときは、以下の6つステップに沿って決定してください。

補償対象を決める(建物だけか、家財も含めるか)

まず最初に考えるべきは、「建物のみの補償」にするのか、「家財も含めた補償」にするのかです。

火災保険は建物だけで契約することも可能ですが、実際の火災や災害では、家具・家電・衣類・自転車・現金などの家財にも大きな損害が及びます。

家財保険に入っている世帯は、51%程度※。※損害保険の加入に関するアンケート調査(2019年5月)によるデータ

新築住宅の場合は、新しい家具や家電を揃える方が多く、家財の価値が高くなりがちです。火災・水災・盗難などで損害を受けた場合に備え、家財補償もセットで付けておくと安心です。

しかし、所有する家財の量や価値は家庭によって異なるため、「本当に必要かどうか」はライフスタイルに応じて判断しましょう。

補償範囲を決める(水災・盗難・破損など)

火災保険は「火災」だけでなく、風災・雪災・雹(ひょう)・水災・落雷・盗難・破損など、多岐にわたる災害やトラブルに対応できます。ただし、補償範囲を広げるほど保険料は上がります。

特に注意したいのは「水災補償」。川・海の近くや低地に住んでいる方は必須ですが、高台にあるエリア等であれば不要な場合もあります。ハザードマップで自分の住んでいる地域の洪水・津波のリスクを調べて判断するのもおすすめです。

わが家は、ハザードマップで水災のリスクが低いと判断して、「水災」の補償はつけませんでした。

小さい子どもがいる家庭では、思いがけない家の損壊が起こりやすいため、「破損」の補償を付けておくと安心です。たとえば、おもちゃを投げて窓ガラスを割ってしまったり、ジュースをこぼして高価な家具や家電が使えなくなったりすることがあります。

保険金額(補償金額)を決める

保険金額とは、万が一損害が発生した際に、保険会社が支払う金額の上限です。

建物の場合は、ハウスメーカーや工務店が提示する「再調達価額(新しく同じものを建てるのに必要な金額)」をベースに設定します。

家財は、家の中の持ち物の総額をおおよそ見積もり、買い直す場合の金額を参考にして設定します。高級家具や楽器などの高額な家財がある場合は、その分も加算してください。

家族構成や年齢による、簡易的な基準も保険会社によって定められています。

| 世帯構成 | 年齢層 | 家財評価額の目安(万円) | 備考 |

|---|---|---|---|

| 単身世帯 | 20~30代 | 250~350万円 | 家具・家電の量は少なめ |

| 単身世帯 | 40~60代 | 350~450万円 | 所有品が増える傾向 |

| 夫婦 | 30~40代 | 500~600万円 | 共働き世帯で家電や趣味の物も増える |

| 夫婦+子1人 | 子あり(未就学) | 600~700万円 | 子ども用の家具や家電、玩具も含まれる |

| 夫婦+子2人以上 | 子あり(小~中学生) | 700~900万円 | 子どもが増えると所持品も増加 |

| 夫婦+子2人以上+親 | 三世代同居 | 900~1,200万円 | 各世代の家財がまとまり、大きくなる |

注意すべきは、「高すぎる補償額を設定しても、実際の損害額しか支払われない」という点です。家財をすべて新しくそろえても300万円くらいで済むのに、1,000万円の保険をかけてしまうと、多くの部分が使われず、もったいないことになります。

適切な金額を設定して、過不足のない保険金を確保しつつ、無駄な保険料を抑えましょう。

保険期間と支払い方法を決める

火災保険は1年~5年の期間ごとに更新します。以前は、10年まで設定することができましたが、2022年10月より最長5年となりました。

| 1年契約のメリット | 長期契約のメリット |

|---|---|

| 1回の支払い負担が少ない 期間ごとに見直しがしやすい | 総支払額が安くなる 更新の手間がかからない |

長期単位での契約がお得ですが、資金に余裕がない場合や引っ越し予定がある方は、1年ごとの更新+見直しというスタイルもよいでしょう。

また支払い方法は、「一括払い」「年払い」「月払い」が選べる場合があります。支払いもなるべくまとめると、トータルの保険料が安くなります。

5年分を支払える場合は、最も保険料が安くなる5年契約・一括払いがおすすめです。

途中で他の保険に切り替えるなどして解約した場合は、基本的に未経過分の保険料は返金されます。長期契約をして支払いを終えていても、お金は返ってきますので安心して契約してください。※保険会社によって規定が異なりますので、解約前に確認してください。

地震保険の加入を検討する

火災保険では、地震・噴火による損害は一切補償されません。そのため、地震・噴火またはこれらによる津波を原因とする破損・埋没・流失に備えるには「地震保険」に別途加入する必要があります。

特に日本は地震大国。一条工務店のような耐震性が高い家でも、地震による基礎や構造へのダメージの可能性はゼロではありません。地震による損害に備えたいという場合は、地震保険も検討しましょう。

地震保険の加入率は、49%です。(2015年度)※内閣府によるデータ

注意しなければならないのは、地震保険は火災保険と違い、全損でも満額は支払われず、損害の程度に応じた定額支払いとなります。また上限が火災保険の半額までとなります。火災保険の保険金額が4,000万円の場合、火災保険の金額は、2,000万円までです。

| 損害程度 | 保険金の額 |

|---|---|

| 全損 | 地震保険保険金額の100%(時価が限度) |

| 大半損 | 地震保険保険金額の60%(時価の60%が限度) |

| 小半損 | 地震保険保険金額の30%(時価の30%が限度) |

| 一部損 | 地震保険保険金額の5%(時価の5%が限度) |

損害程度の判定は厳しく大規模な地震でも「全損」と認められないケースが多々あります。また火災保険とは異なり、地震保険は再調達価格ではなく、時価で算定されます。

4,000万円で建築した家に住めなくなっても、数十万~100万円の保険金しかもらえない可能性も。

「再建築のための保険金が出ることは、ほぼない」と考えて、わが家は地震保険を外しました。

追加する特約を選ぶ

特約は保険料を上乗せして追加するオプションです。必要な補償かどうかを確認して選びましょう。加入する保険会社によって、名称や補償内容が異なる場合があります。

| 特約名 | 内容 | 事例 |

|---|---|---|

| 個人賠償責任特約 | 日常生活で他人にケガをさせたり、物を壊したときの損害賠償を補償 | 子どもが自転車で他人の車にぶつけてキズをつけた |

| 類焼損害補償特約 | 自宅の火災が原因で隣家に被害が出た場合、法律上の責任がなくても補償 | 自宅からのもらい火で隣家の壁が焦げてしまった |

| 建物電気的・機械的事故補償特約 | エアコンや給湯器などの電気・機械設備の事故によって損賠が生じた場合に補償 | 給湯器に異常着火し、故障。修理費が発生した |

| 臨時費用補償特約 | 損害が出た際に、臨時に必要となる出費を補償(損賠保険金の10%程度が多い) | 火災で仮住まいが必要になり、引っ越し費用がかかった |

| 特定設備水災補償特約(浸水条件なし) | 床上浸水でなくても、特定設備(給湯器、エアコンなど)の水害による損害を補償 | 豪雨で外のエコキュートが浸水し、故障してしまった |

| 破損・汚損特約 | 偶然の事故で家財を壊した場合に補償 | 子どもがボールを投げてテレビを割ってしまった |

個人的におすすめなのが、個人賠償責任特約。他人にケガをさせたり、他人の物を壊してしまったときに、損害賠償を補償してくれる特約です。

適用となるケース

- 子どもが自転車で走行中、駐車中の車にぶつかってキズをつけてしまった

- デパートで物を落として壊してしまった

- 雨の日に傘の先が当たって相手が転倒・ケガしてしまった

保険の対象は、本人+家族(同居の親族・別居の未婚の子など)までカバーできるものも多いです。特に心配なのは自転車による事故ですが、別で自転車保険に入るより割安で加入できます。

わが家は子どもがいるため、特に自転車の事故に備えて、個人賠償責任特約を付けました!

自動車保険にも、個人賠償責任特約が付いている場合があります。重複してしまわないよう、加入前に確認しましょう。

\ 補償内容が決まったら一括見積で比較 /

一条工務店の提携火災保険|東京海上日動の内容を解説

一条工務店の提携プランは、建物に合わせた保険が提案され、スマホで簡単に申し込めるスムーズさが、最大のメリットです。

提携保険会社は東京海上日動

一条工務店では、火災保険の提携先として東京海上日動火災保険株式会社が指定されています。

東京海上日動は、業界最大手クラスの損害保険会社であり、対応力・商品力・補償内容ともに信頼性が高いです。

商品は「トータルアシスト住まいの保険」で、「省令準耐火構造での自動判定」「住宅引渡しに合わせた手続き」「一条専用の割引」がプラスされています。

一条工務店で建築した人の約8割が加入しています。※2023年度

提携プランならではの割引率(10~15%)

東京海上日動で同じプランを申し込んだ場合よりも、団体割引によって10~15%割引になります。

ただし、提携だからといって必ずしも「最安」とは限りません。補償の範囲や保険料の妥当性を、他社と比較検討することが大切です。

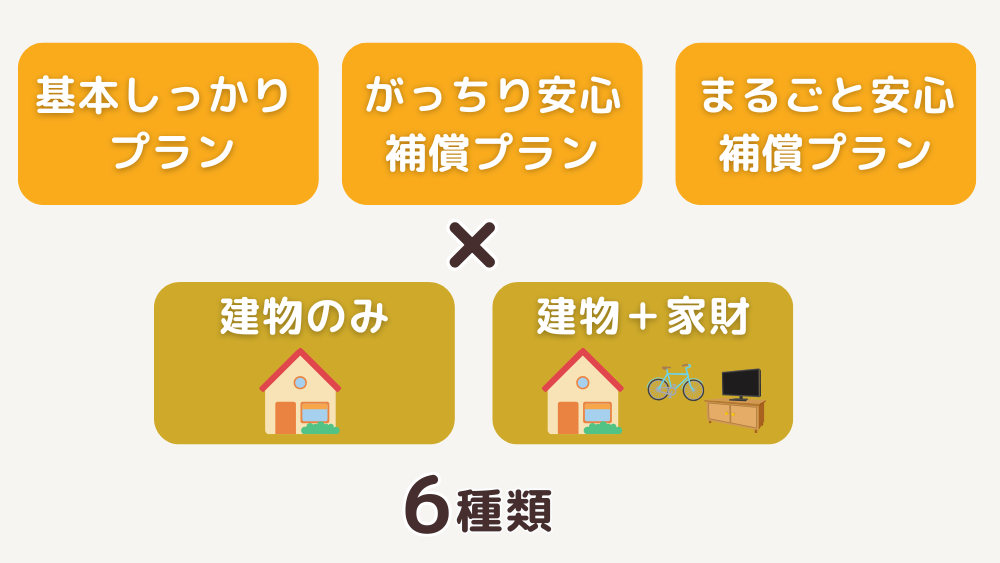

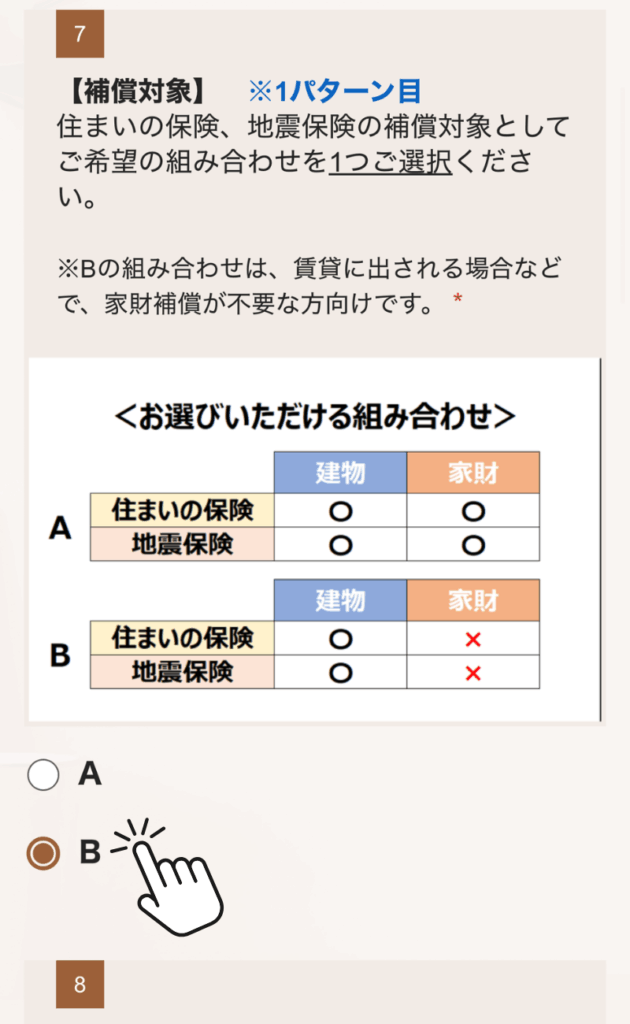

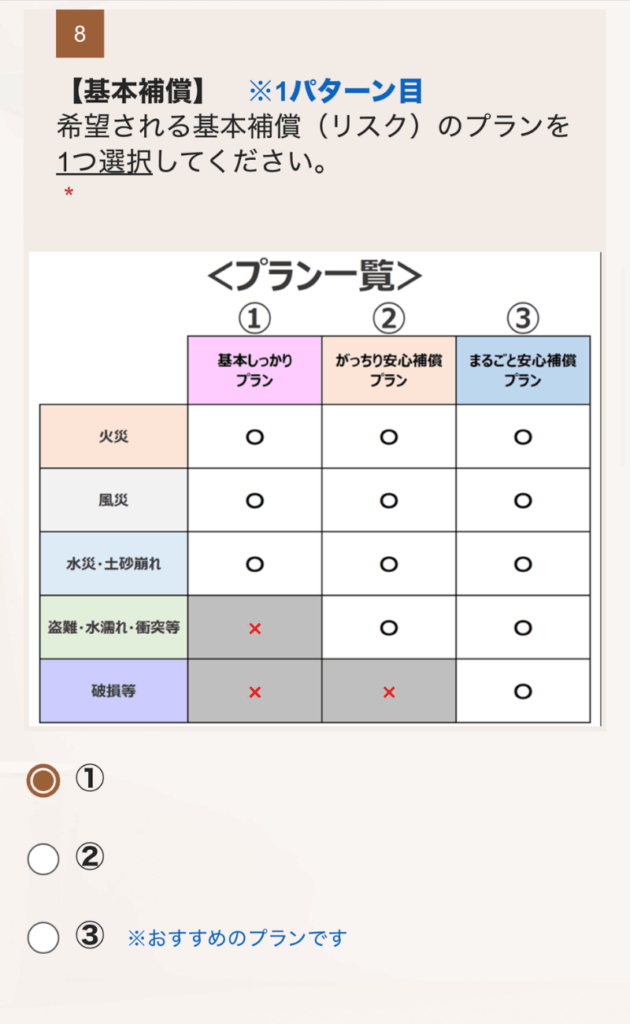

補償プランの基本は6種類から選べる

提携火災保険の補償プランは、「基本しっかりプラン「がっちり安心補償プラン」「まるごと安心補償プラン」の3種類。これに「建物だけ」「建物+家財」を選択した6種類から選択することになります。

最初に送られてくる提案・見積書では、「建物のみ」はなく、「建物+家財」のみの記載されています。

| 住まいのサポート保険 | 基本しっかりプラン | がっちり安心補償プラン | まるごと安心補償プラン |

|---|---|---|---|

| 火災 | |||

| 風災 | |||

| 水災・土砂崩れ | |||

| 盗難・水濡れ・衝突等 | |||

| 破損等 | |||

| わが家の見積金額 | 148,410円 | 161,68円 | 183,480円 |

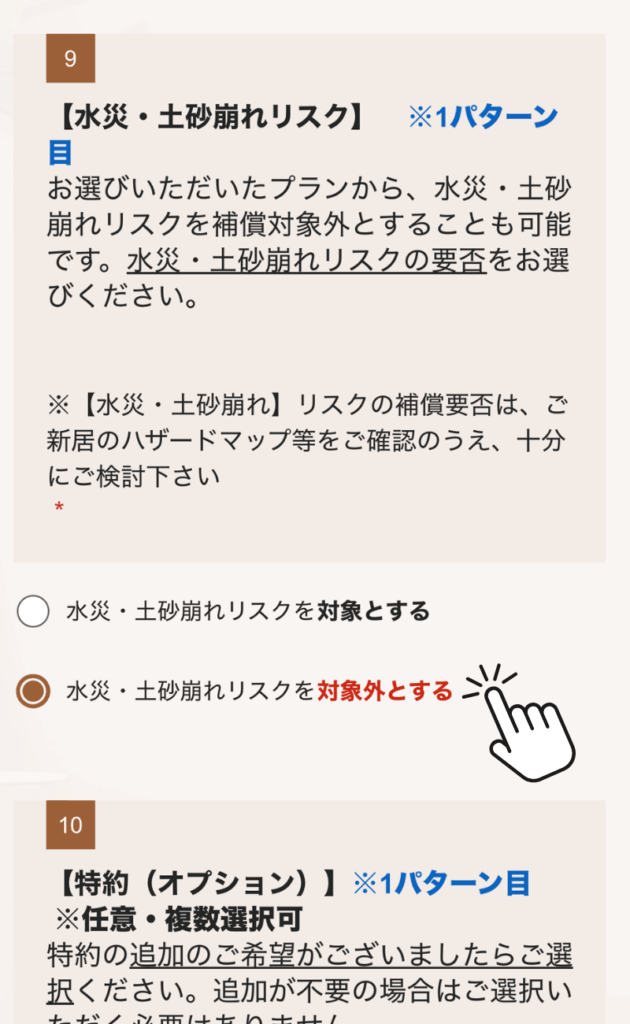

全プランに入っている、「水災・土砂崩れ」は有・無がさらに選べるようになっています。立地条件やライフスタイルに合わせて、最適な補償を組み合わせてください。

わが家は、保険料を抑えるため「基本しっかりプラン」の「水災・土砂崩れ」無しを選択しました。

地震保険は原則自動セット

提携プランでは、地震保険が原則自動セットとなっています。

わが家の地震保険の見積金額は、203,490円でした。(5年間/保険金額:建物2900万円・家財250万円)

提携プランでは、94.6%※の方が地震保険に加入されていますが、外すことも可能です。▼外す場合の見積方法

※2023年度 東京海上日動住宅購入者プランの平均

標準特約3つ+オプション特約3つ

東京海上日動の提携火災保険では、提案プランに含まれている「標準特約(3つ)」と「オプション特約(3つ)」があります。

最初の提案書には、標準特約3つが入った状態となっています。標準特約を外したい、オプション特約を付けたいという場合は、別途お見積りが必要です。▼外す場合の見積方法

| 特約 | 特約名 | 補償内容 | 支払い限度額 |

|---|---|---|---|

| 標準 | 臨時費用補償特約 | 保険金とは別に、仮住まいや引越し費用などに使える追加臨時資金を補償してくれる特約。災害直後の生活再建のため、損害保険金の10%が支払われる。 | 保険金額の10%または100万円のいずれか低い額 |

| 特定設備水災補償特約(浸水条件なし) | 水災による損害の程度に関わらず、特定設備(給湯器、エアコンなど)の水害による損害を補償。 | 100万円 | |

| 水災初期費用補償特約 | 水災で損害を受けた場合、その損害に伴って発生する初期費用も保険金として支払われる。 | 10万円(定額) | |

| オプション | 個人賠償責任補償特約 | 日常生活で他人にケガをさせたり物を壊したとき、預かった物を壊したり盗まれたときなどの賠償責任を補償。 | 国内:無制限 1億円 国外:1億円 |

| 類焼損害補償特約 | 自宅の火事でご近所に被害を与えた場合、法律上の責任がなくても、相手の修復費用が足りない分を補償。 | 1億円 | |

| 建物付属機械設備等電気的・機械的事故補償特約 | 建物の機械設備が電気的・機械的な事故で壊れた場合、その修理費用を補償。(自己負担額あり)。 | 建物の支払い限度額(保険金額) |

一条工務店・提携プランの再見積もり方法

提案されたプランのまま申し込まず、変更する場合は再見積もりが必要となります。

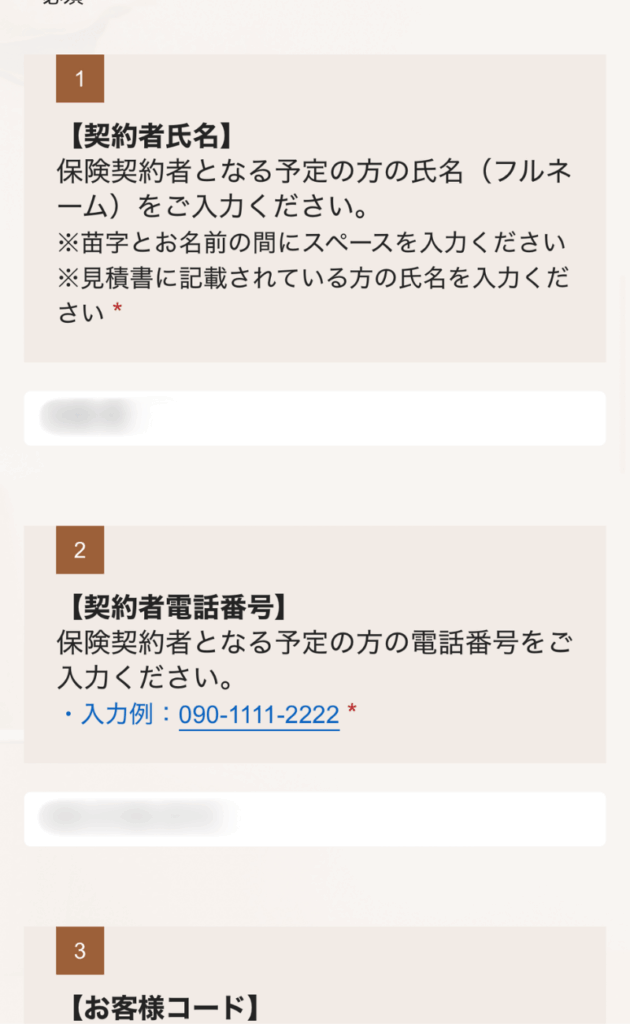

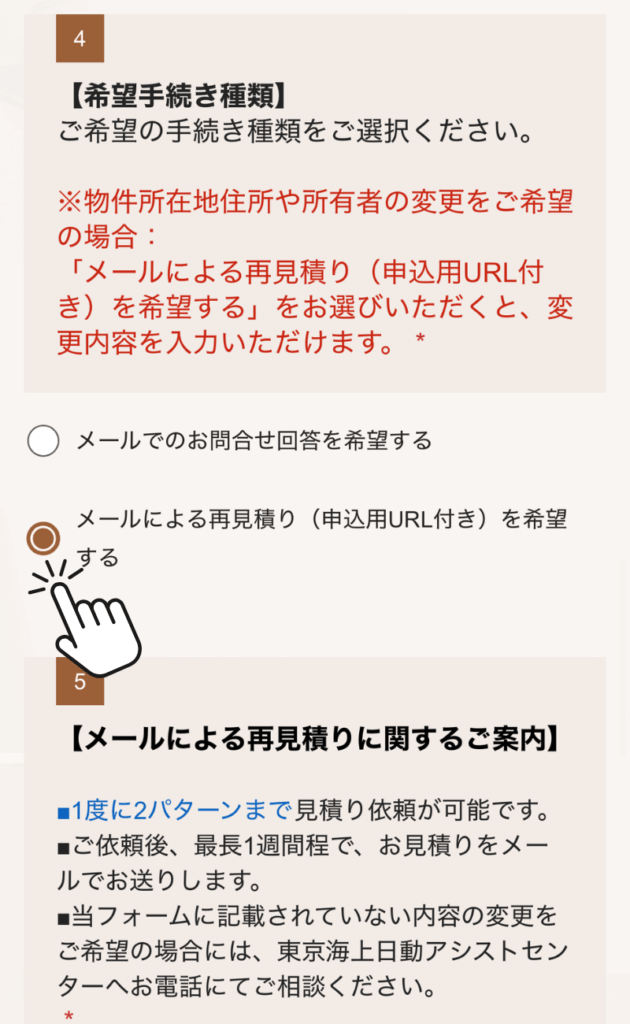

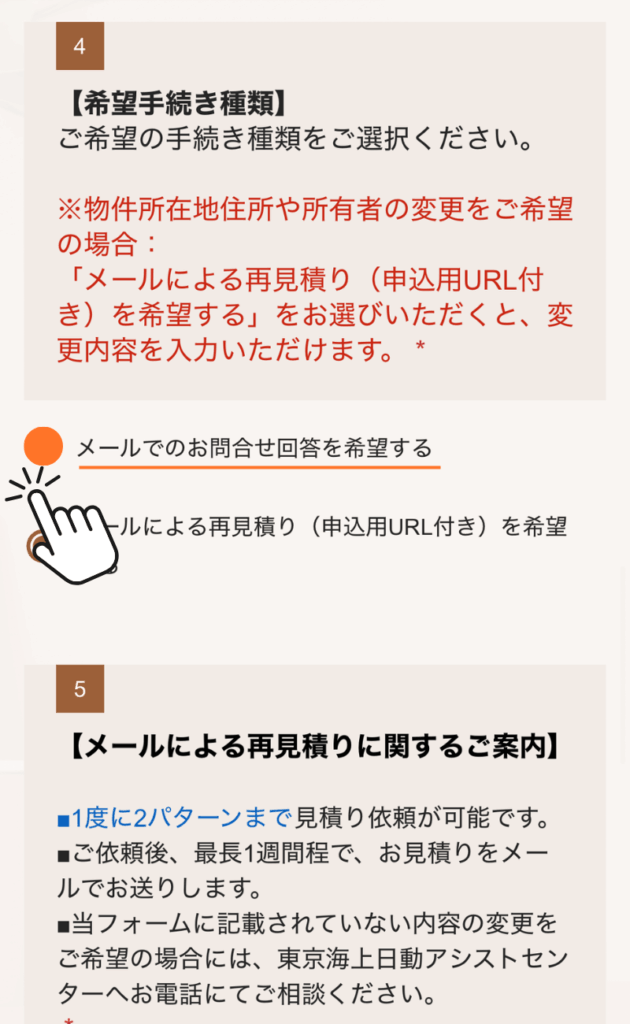

「氏名」「電話番号」「お客様コード」を入力し、「メールによる再見積もり(申込用URL付き)」を選択します。

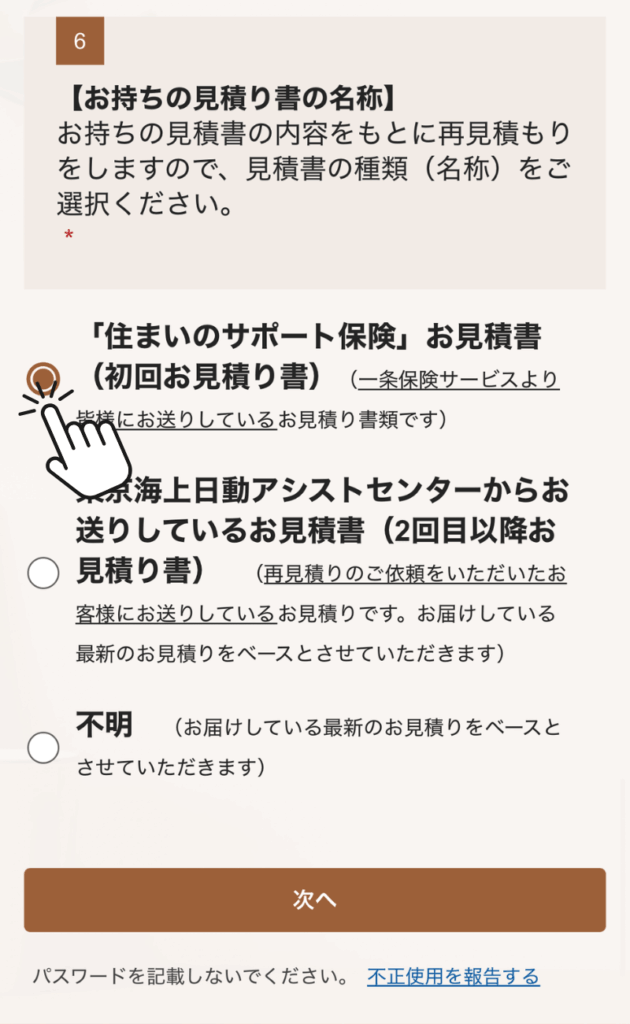

再見積もりが初めての場合は、『「住まいのサポート保険」お見積書(初回お見積り書)』を選択してください。

補償対象が「建物だけ」の場合はA、「建物+家財」の場合はBを選択してください。

「基本しっかりプラン」「がっちり安心補償プラン」「まるごと安心補償プラン」から選択します。

さらに「水災・土砂崩れ」の有・無は、次のステップで選択できます。

選択したプランには、全て「水災・土砂崩れ」が対象となっていますが、こちらで「対象外」を選択することができます。

最初の見積プランには、標準特約のみがセットされています。オプションの特約「個人賠償責任補償特約」「類焼損害補償特約」「建物付属機械設備等電気的・機械的事故補償特約」を付けたい場合は、こちらで選択してください。

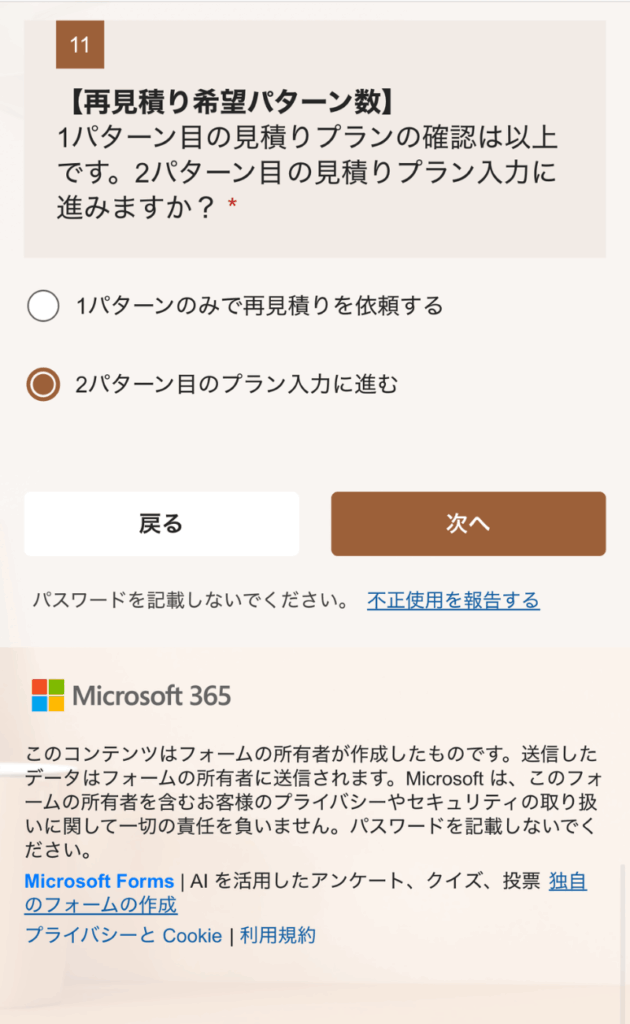

別のパターンでも見積を依頼したい場合は、『「2パターン目」のプラン入力に進む』を選択し、「STEP3~STEP6」と同様に入力します。

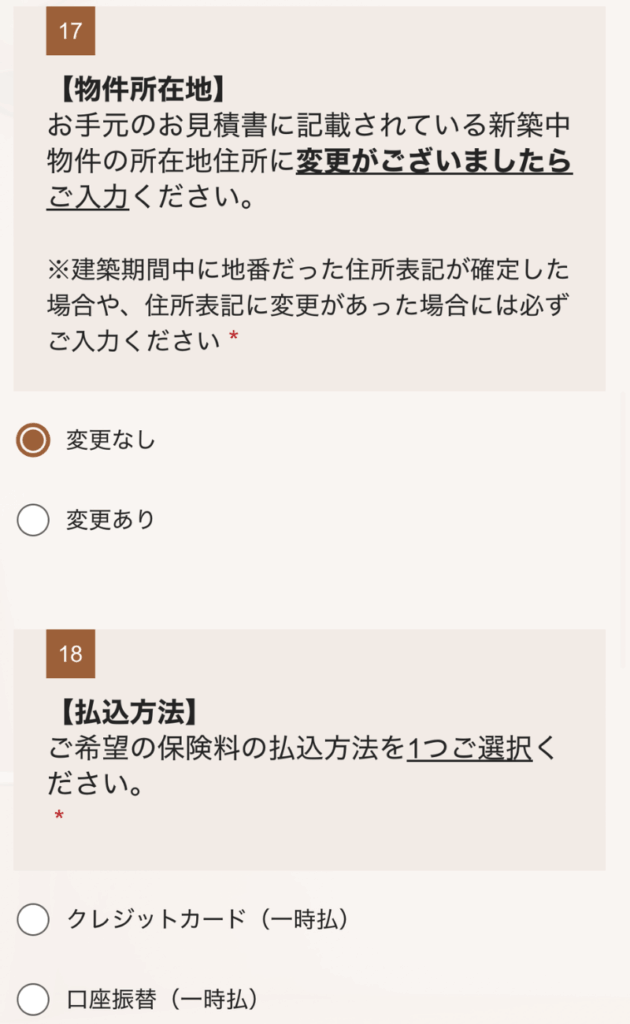

「所有者名」や「物件の所在地」に変更がある場合は入力します。

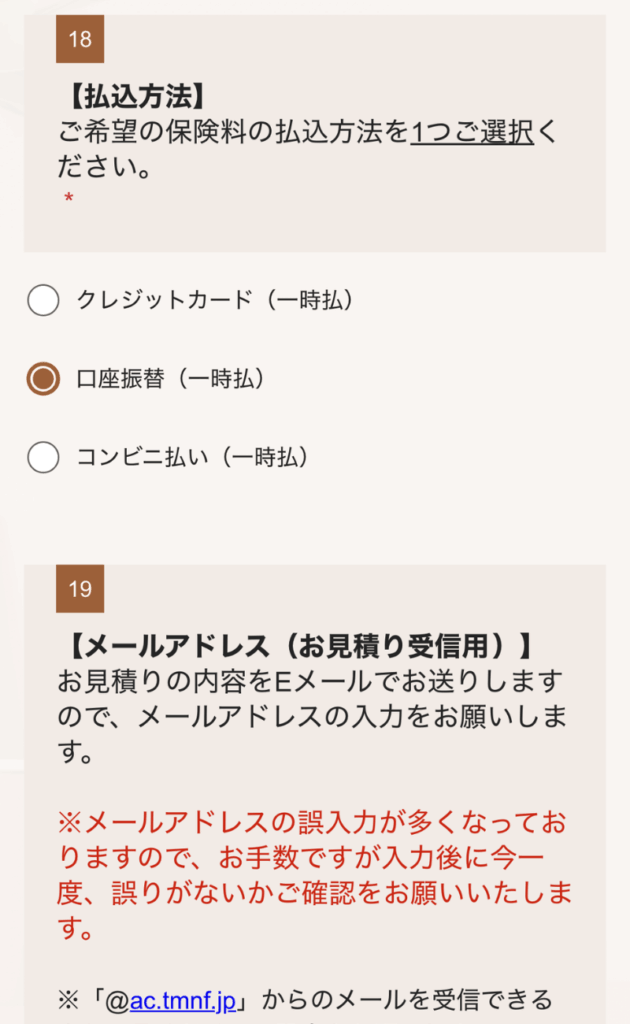

支払い方法は基本的に「クレジットカード払い」となりますが、「口座振替」「コンビニ支払い」を希望する場合はこちらで変更できます。

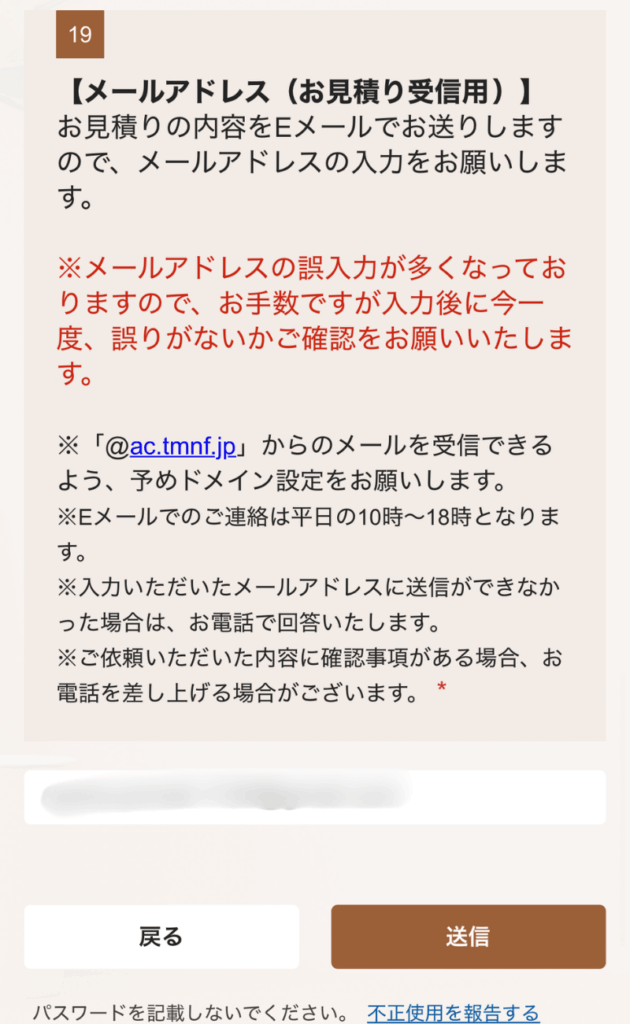

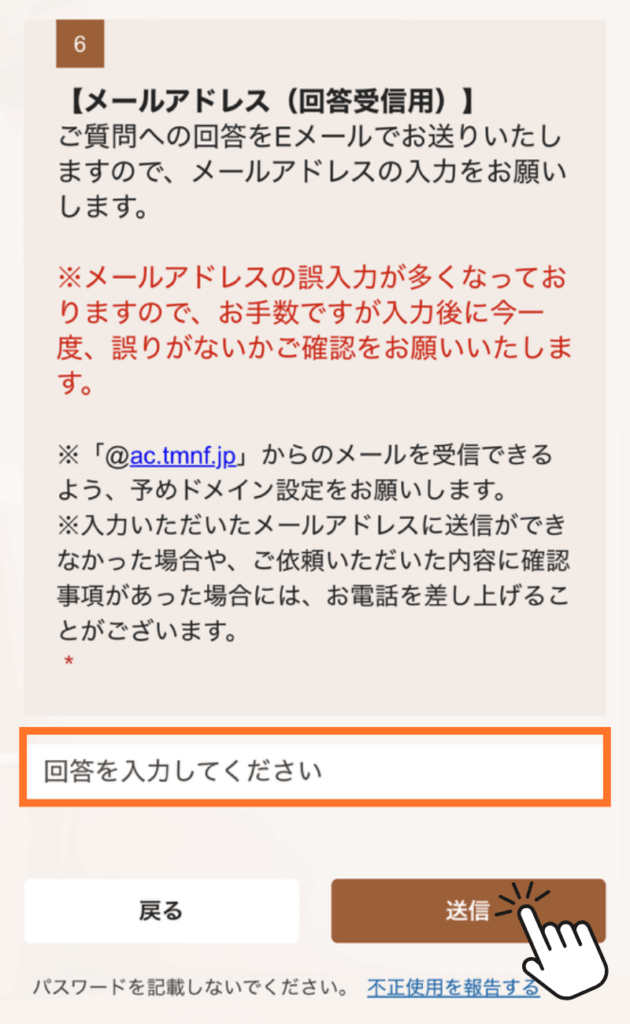

最後に見積書を受け取る「メールアドレス」を入力して完了です。

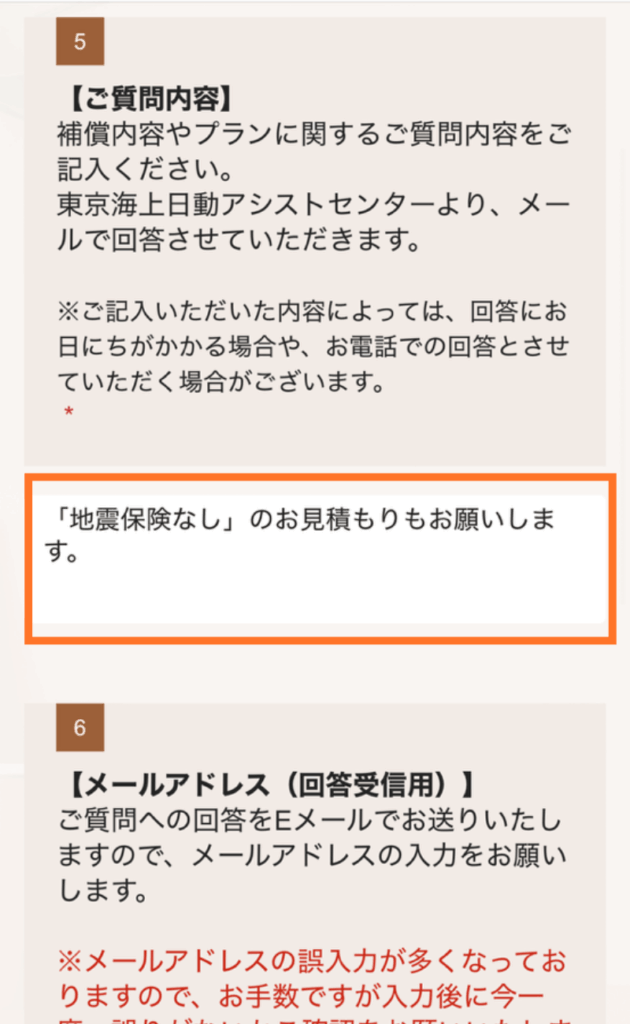

地震保険・標準特約がいらない場合の手続き

再見積もりフォームには、地震保険や標準特約の有無を選択する項目がありません。地震保険や標準特約を外したい場合は、再見積もりとは別で問い合わせをする必要があります。

「氏名」「電話番号」「お客様コード」を入力します。

「メールでのお問い合わせ回答を希望する」を選択します。

「ご質問内容」の欄に、「地震保険なし」「標準特約なし」での見積を希望している旨を記載します。

見積を受け取る「メールアドレス」を入力して、「送信」を押すと完了です。

5日程度で登録したメールアドレス向けに、見積書が送付されます。

一条工務店・火災保険の申し込みスケジュール

火災保険は、引渡し日=保険開始日になるよう、契約と支払いを完了しておかなければなりません。

火災保険なしで引き渡しを受けてしまうと、万一の災害に無保険で立ち向かうことになり、大きなリスクになります。

また、住宅ローンを実行する場合は「火災保険への加入証明」を提出してからの手続きとなります。入金スケジュールに間に合うよう、余裕を持って申し込みを行いましょう。

目安としては、上棟(棟上げ)~引渡し2カ月前までには動き始めるのがおすすめです。

一条工務店の提携プランの確認・再見積もり、火災保険の一括見積もりサイトで、他社と提携プランを比較。不明点がある場合は、保険会社に相談して解消しておきましょう。

保険会社・プランを決定し、契約手続き・支払いを完了。住宅ローンを借りる場合は、証券(または加入証明)を入手し、金融機関に提出します。

火災保険が正式にスタート。トラブルがないよう、念のため補償内容を確認しておくと安心です。

動き始めるのが遅いと、保険プランや保険会社を検討する時間がなくなってしまいます。納得できる保険に入るために、余裕のあるスケジュールで進めてください。

一条工務店・火災保険のよくある質問(FAQ)

- 火災保険は5年と1年、どちらがお得?

-

一括5年の方が割引率が高く、総支払額が安くなります。資金に余裕がある場合は、5年契約を選択しましょう。

- 引き渡し後(契約期間内)でも、保険プランや保険会社を変えられますか?

-

変更できます。途中解約でも未経過分の保険料は返金されることがほとんどです。安いプランに変更した場合は、差額が返ってくる場合がほとんどです。

- 火災保険はいつまでに契約すればいい?

-

上棟後〜引き渡し直前までに加入するのが一般的です。住宅ローンの実行手続きには、保険証券の提出が求められますので、早めに契約しましょう。

- 保険料の支払い方法は選べる?

-

支払い方法は、会社によって異なります。一条工務店の提携プランでは、原則クレジットカード支払いとなりますが、再見積もりすることで、口座振替やコンビニ支払いを選べます。

- 太陽光パネルは「建物の一部」として、火災保険の対象になりますか。

-

一条工務店の太陽光パネルは、「屋根一体型」であるため、「建物」として扱われます。

後付けで屋根の上に設置したタイプの太陽光パネルは、「建物」か「家財」かの判断が保険会社ごとに異なることもあるため、事前に確認が必要です。

- カーポートは「建物の一部」として、火災保険の対象になりますか。

-

カーポートは「建物」に含まれるケースが一般的です。

カーポートは強風や雪・雹などによって被害を受けやすいため、万が一の対応を加入する保険会社に確認しておきましょう。

- 住宅ローンの金融機関から「質権設定」が必要と言われたらどうしたらいい?

-

保険会社や代理店に「質権設定をしたい」と伝えれば対応してくれます。

一条工務店の提携プランの場合は、インターネットで手続きができないため、一条保険サービスに電話(0120-337-966)して依頼する必要があります。

※「質権設定(しちけんせってい)」とは、住宅ローンを貸した金融機関が、万が一火災などで家が損害を受けたときに、火災保険金を優先的に受け取れるようにするための権利です。

- ハグミー・アイスマイルも省令準耐火ですか?

-

省令準耐火構造であるため、火災保険が割安になります。

まとめ|安心・納得して一条工務店の住宅に最適な火災保険を選ぼう

火災保険は、「なんとなく加入するもの」ではなく、自分の住む地域や、ライフスタイルに応じて、必要な補償内容や金額をしっかり見極めることが大切です。

一条工務店の提携保険は手続きのスムーズさがメリットである一方で、最初の提案が割高な傾向があります。再見積もりをするには、問い合わせが必要、時間がかかるのがデメリットです。

相見積もりを取ることで、必要な補償を付けながらより安い保険会社を見つけることができます。

| 一条工務店提携プラン | 提案から必要書類の提出までスムーズ 引き渡しに合わせて自動セット インターネット上で再見積もりが可能 10~15%の割引がある 最初の見積が高くて分かりづらい 再見積もりに5日ほど時間がかかる |

|---|---|

| 他社の火災保険(一括見積利用) | 最安値の保険が見つかることがある 提携プランより手厚い保険が見つかることがある 見積・再見積もりのスピードが早い 各社の保険内容の違いの説明が受けられる 別で見積を依頼する手間がかかる 申し込み時に必要書類を自分で送る必要がある |

個別で各保険会社に問い合わせするのは大変ですが、一括見積サービスを利用すれば短時間で比較できますよ。

”初めてでも納得の保険選び”なら保険スクエアbang!

わが家は保険スクエアbang!で、1番安くて補償が手厚い保険会社を見つけました。

スマホから依頼するだけで、15社の中から条件に合っていて最も安くなる保険会社を即日2社ピックアップ。

引き渡し前や引っ越し前で急いでいる方にも、おすすめです。

「火災保険の相場が分からない」「自分に必要な補償はどれだろう?」「各保険会社の違いを知りたい」というお悩みにも、プランナーが客観的に回答してくれますので安心です。

- 最大15社41商品!最適な火災保険が見つかる

- 信頼できる大手保険会社が多数提携

- しつこい電話営業やDMは一切なし

- 最短翌日に見積回答

- 各保険会社の違いをプランナーに相談できる

【PR】

\ 3分の入力で即日見積 /