一条工務店のフラット35『i-flat』とは?手数料や金利もわかりやすく解説

- 一条工務店のi-flatの金利や手数料を知りたい

- 『i-flat』もフラット35Sを適用できるの?

- 一条工務店で建てるけど、『i-flat』を使うべき?

一条工務店で取り扱っている住宅ローン『i-flat』。

i-flatは、一条工務店で家を建てる方限定で利用できる住宅ローンで、

- 手数料が安い

- 手続きがスムーズに進む

- 借入方法の選択肢が広い

といった独自のメリットがあります。

こちらの記事では、『i-flat』の金利や手数料、団信などをどこよりも詳しくわかりやすく解説しています。

メリットだけでなく、デメリットや注意点、他の住宅ローンとの違いまで整理していますので、住宅ローンを納得して選ぶための参考にしてください。

住宅ローンは金利タイプや条件によって、将来の返済額や家計への影響が大きく変わるのでしっかり比較してくださいね。

『i-flat』は一条工務店で建てる方だけのフラット35

i-flatは「フラット35」をベースにした住宅ローンです。銀行ローンのように金利が途中で変わるタイプではなく、借入時に決まった金利が完済まで続く仕組みになっています。

固定金利には、次のような特徴があります。

- 将来の返済額を把握しやすい

- 家計管理の見通しを立てやすい

- 教育費や老後資金とのバランスを考えやすい

一方で、固定金利は変動金利よりも金利が高く設定されており、変動金利で金利が下がっても恩恵を受けられないというデメリットもあります。

「安心感を重視したい」のか「少しでも金利を抑えたい」のか考え方によって、i-flatが合うかどうかは変わってきます。

i-flatがどんな仕組みの住宅ローンなのかを理解したうえで、自分たちのライフプランに合っているかをチェックしていきましょう。

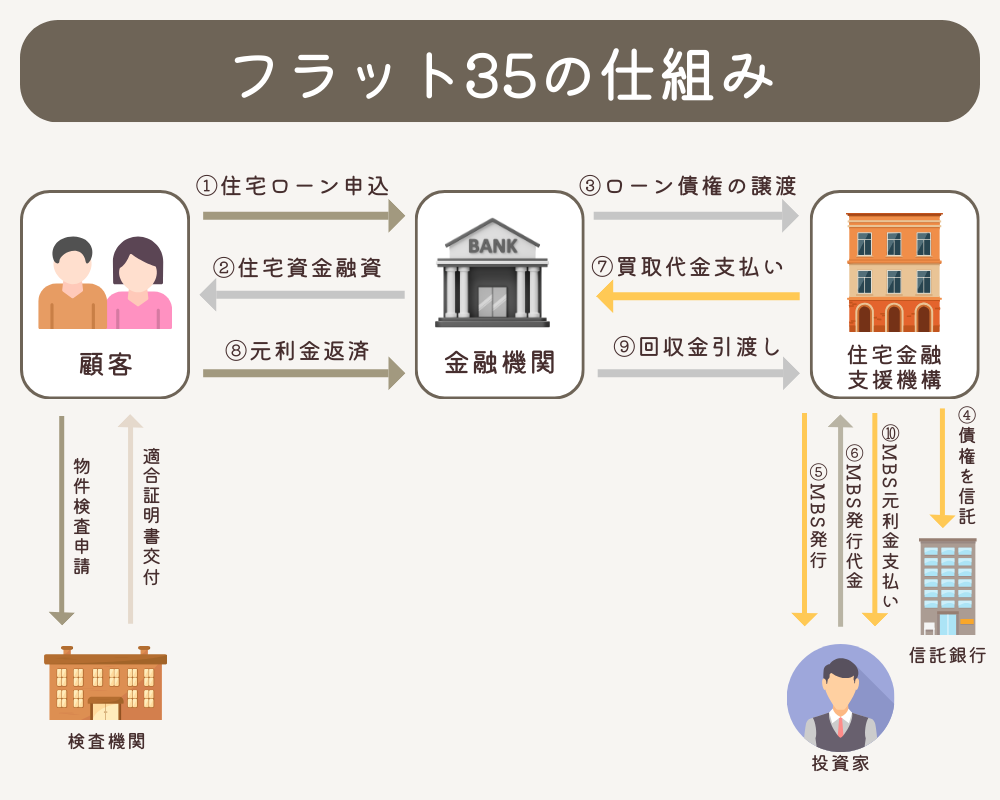

フラット35とは住宅金融支援機構の住宅ローン

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する、全期間固定金利の住宅ローンです。借入時に、返済終了までの金利と返済額が確定するのが大きな特徴です。将来の金利上昇の影響を受けないため、長期的なライフプランを立てやすくなります。

実際の申し込みや手続きは銀行やハウスメーカーを通して行いますが、ローンの仕組みや審査基準は住宅金融支援機構が定めているのが最大の特徴です。

『i-flat』は一条工務店オーナーが特別な条件で借りられる

「i-flat」は一条工務店グループが運営する「(株)一条住宅ローン」と、住宅金融支援機構が連携して提供しているフラット35です。一条工務店で家を建てる方専用に作られており、一般のフラット35よりも手続きをスムーズに進めやすい点が特徴です。

フラット35Sによる金利優遇や、親子リレー返済、つなぎ融資なども利用可能です。一条工務店で家を建てる方にとって、「安心・手続き・条件」のバランスが取りやすい住宅ローンといえます。

一条工務店の『i-flat』と一般的なフラット35の違い

i-flatは一条工務店で家を建てる方専用のフラット35です。一般的なフラット35と比べて、金利や手数料、手続きのしやすさなどに違いがあります。

i-flatの特徴

金利がいつでも最低水準

i-flatの金利は、住宅金融支援機構が公表する最頻金利を基に設定されています。最頻金利とは、多くの金融機関で実際に多くの人に適用されている標準的な金利水準のことです。

一般の金融機関では、この最頻金利に上乗せしているケースもありますが、i-flatでは上乗せがありません。そのため、常に低水準の金利で借りやすい点が大きな特徴です。

| 金融機関 | 融資比率 9割以下 | 融資比率 9割超 |

|---|---|---|

| i-flat | 2.260% | 2.370% |

| ARUHI(SBIアルヒ) | 2.260% | 2.370% |

| 楽天銀行 | 2.260% | 2.370% |

| 住信SBIネット銀行 | 2.260% | 2.370% |

| ファミリーライフサービス | 2.260% | 2.370% |

| 横浜銀行 | 2.260% | 2.370% |

| 財形住宅金融 | 2.300% | 2.410% |

| 中央労働金庫 | 2.430% | 2.540% |

手数料が安い

i-flatの融資手数料は、借入額の1.32%です。一般的なフラット35では、2.2%程度に設定されているケースも多いため、i-flatは比較的負担を抑えやすいローンといえます。

現在はキャンペーン中で0.432%になるため、初期費用を大きく抑えられます。

借入額が4000万円の場合:約17万円

住宅ローンは借入額が大きいため、手数料の違いが後々の負担に大きく影響することも少なくありません。

また一般的な銀行の住宅ローンでは、何十万〜100万円以上となる保証料がかかるのが一般的です。フラット35では、保証料も必要ありません。

「i-flat」は他のフラット35や銀行ローンと比べても手数料の水準がかなり低いといえます。

銀行での手続き不要・営業担当が窓口

i-flatは、一条工務店の子会社「一条住宅ローン」が取扱金融機関です。そのため一条工務店の営業担当が窓口となり、申し込みから契約(金消契約)までサポートしてくれます。

金消契約(正式名称:金銭消費貸借契約)とは

住宅ローン等の融資において、金融機関と利用者が正式にお金の貸し借りを約束する契約のことです。

住宅ローン審査に通過したあとに締結され、借入額・金利・返済期間などが最終確定します。この契約を結ぶことで、ローン実行の手続きに進みます。

銀行へ何度も足を運ぶ必要がなく、家づくりの打ち合わせと同時に手続きを進められる点が大きなメリットです。

「書類の手続きが苦手」「忙しくて時間が取れない」という方にもおすすめですよ。

諸費用ローンが併用できる

i-flatではフラット35の対象外となる費用についても、提携ローンを利用して借り入れできる場合があります。これを「諸費用ローン」といいます。

諸費用ローンは、オリコやアプラスと連携して併用する仕組みになっており、住宅ローンとは別枠で利用可能です。

融資手数料や火災保険料・登記費用など、本来は現金で用意する必要があることが多い費用も、分割して支払える点が特徴です。そのため自己資金が少ない場合でも、9割以下の金利を適用できる場合があります。

諸費用ローンの金利は、フラット35の金利より高く設定されているので、毎月の返済額が増える点には注意です。

| オリコ | 3.25〜3.95% |

|---|---|

| アプラス | 2.6〜3.3% |

便利な制度ではありますが、長期的に無理なく返済できるかどうかは、事前に確認したうえで利用しましょう。

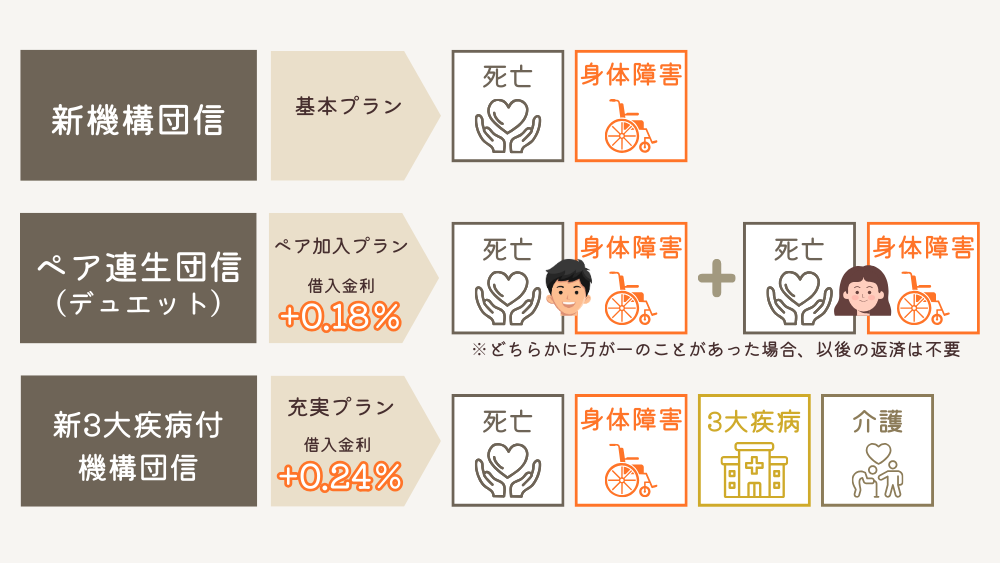

一条工務店の『i-flat』の団信

i-flatでは原則として、「新機構団体信用生命保険(団信)」への加入を前提とした金利が設定されています。団信とは、ローン契約者が死亡・高度障害状態になった場合に、住宅ローンの残債が保険で完済される仕組みです。

万が一のときに家族への返済負担を残さずにすむため、住宅ローンを組むうえで重要な保障といえます。i-flatでは加入する団信の種類によって金利が上乗せされる仕組みになっています。

| 加入する団体信用生命保険 | 【フラット35】の借入金利 |

|---|---|

| 新機構団信 | 新機構団信付きの【フラット35】の借入金利 |

| ペア連生団信(デュエット) | 新機構団信付きの【フラット35】の借入金利+0.18% |

| 新3大疾病付機構団信 | 新機構団信付きの【フラット35】の借入金利+0.24% |

新機構団信(一般)

i-flatの基本となるのが「新機構団体信用生命保険(一般)」です。公式サイトなどに表示されている金利は、原則としてこの団信に加入した場合の金利になっています。

健康上の理由などで団信に加入できない場合でも、i-flatの利用は可能です。団信に加入しない場合は、表示金利から年0.20%が差し引かれた金利が適用されます。

ペア連生団信

夫婦で住宅ローンを組む場合に利用できるのが「ペア連生団信(デュエット)」です。連帯債務で借り入れを行い、夫婦それぞれが団信に加入する仕組みになっています。

夫婦どちらか一方に万が一のことがあった場合、住宅の持ち分や返済割合にかかわらず、以後のフラット35の返済が不要になります。共働き世帯などで返済を分担している家庭にとって、家計リスクを抑えやすいのが特徴です。

i-flatでペア連生団信を利用する場合は、表示金利に年0.18%が上乗せされます。

新三大疾病特約付団信

より手厚い保障を希望する場合は「新三大疾病特約付団信」を選ぶこともできます。がん・急性心筋梗塞・脳卒中といった三大疾病に備えられる団信です。

所定の条件を満たした場合、住宅ローン残高が保険で返済されるため、長期の治療や収入減少に備えやすくなります。

i-flatで三大疾病保障を付帯する場合は、表示金利に年0.24%が上乗せされます。毎月の返済額は増えますが、安心感を重視したい方にとっては検討する価値のある選択肢といえるでしょう。

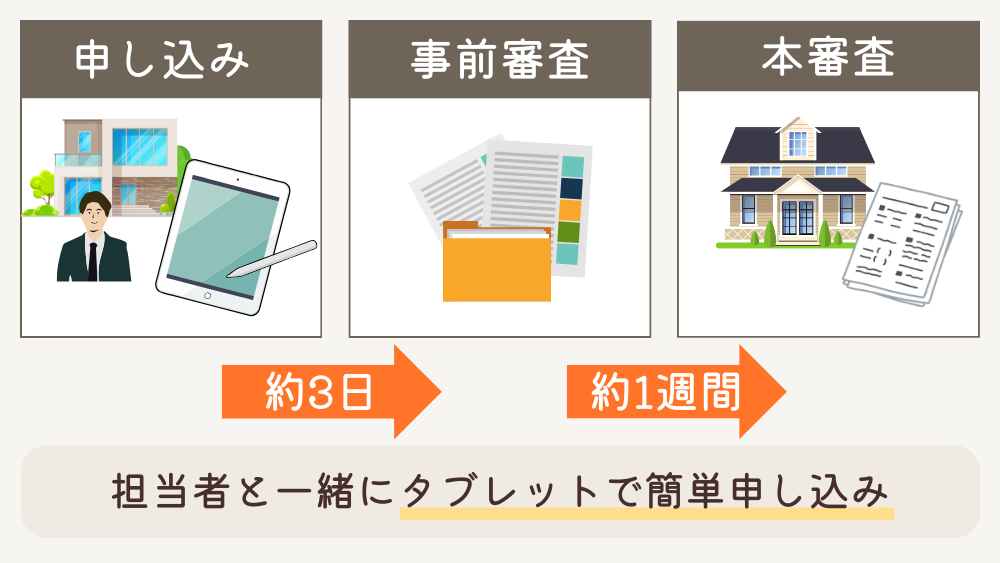

一条工務店の『i-flat』の審査

i-flatは申し込みから審査までの流れがシンプルで、住宅ローンが初めての方でも進めやすい仕組みになっています。

審査の申し込みは、一条工務店の店舗に設置されている専用タブレットから行います。担当者と一緒に入力できるため、記入漏れや入力ミスが起こりにくく、スムーズに手続きを進めやすい点が特徴です。

i-flatの審査は「事前審査」と「本審査」の2段階で進みます。目安として事前審査は約3日、本審査は約1週間程度で結果が出ることが多いです。

事前審査では主に年収や勤務状況、借入希望額などをもとに、借入可能額の目安を確認します。本審査では申込者の条件に加えて、建物がフラット35の技術基準を満たしているかどうかもチェックされます。

申し込みから審査までを担当者と一緒に進められるため、「ローンの手続きが不安」という方でも取り組みやすいのが強みです。

家づくりと並行してローンの準備を進めやすく、スケジュール管理もしやすくなりますよ。

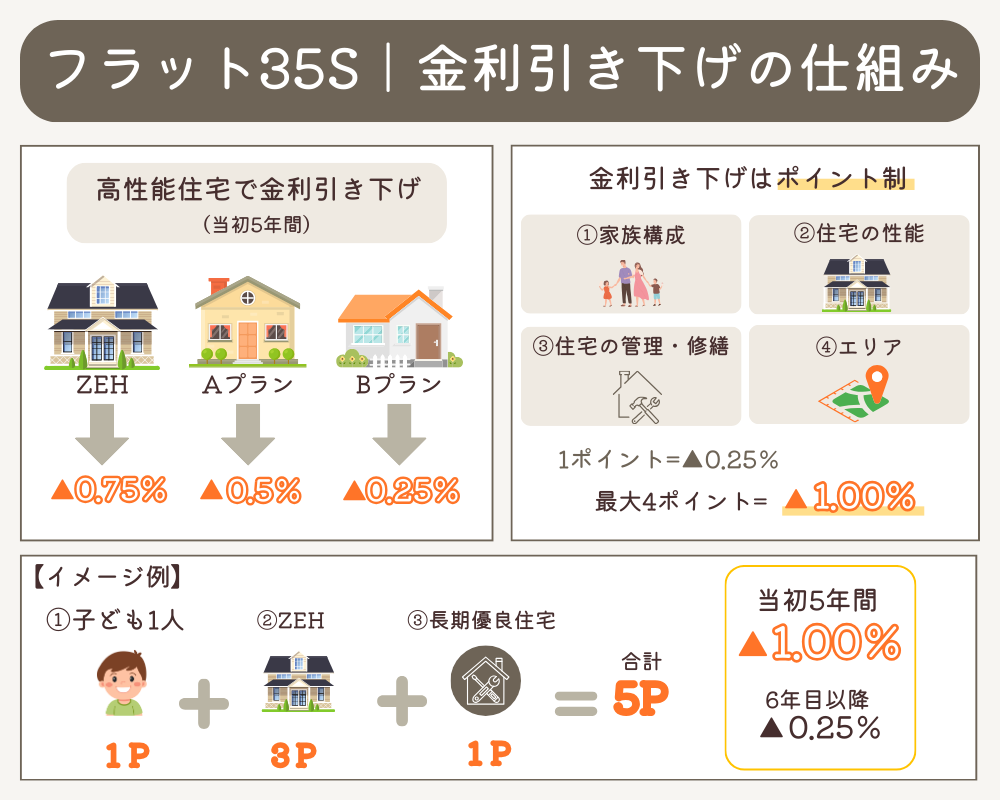

一条工務店の『i-flat』で適用できるフラット35S

【フラット35】Sとは、省エネ性や耐震性など、一定の技術基準を満たした住宅を取得する場合に、借入金利が一定期間引き下げられる制度です。

i-flatおよびi-flat The Mostのどちらでも利用でき、長期返済でも金利負担を抑えやすい点が大きなメリットといえます。

フラット35Sでは住宅の性能に応じて、当初5年間の金利が引き下げられます。主な引下げ幅はZEH住宅で年0.75%、金利Aプランで年0.5%、金利Bプランで年0.25%です。

住宅の断熱性や省エネ性能、耐震性などが評価対象となり、基準を満たすことで優遇が適用されます。

| 性能基準 | ZEH(年▲0.75%) | 金利Aプラン(年▲0.5%) | 金利Bプラン(年▲0.25%) |

|---|---|---|---|

| 省エネルギー性 | 『ZEH』等 【フラット35】S(ZEH)に関する基準 | 断熱等性能等級5以上かつ一次エネルギー消費量等級6 | 一次エネルギー消費量等級6 |

| 耐震性 | 耐震等級3または免震建築物 | 耐震等級2以上 | |

| バリアフリー性 | 高齢者等配慮対策等級4以上 | 高齢者等配慮対策等級3以上 | |

| 耐久性・可変性 | 長期優良住宅 | 劣化対策等級3かつ維持管理等級2以上 |

i-flatでは住宅性能だけでなく、家族構成やエリアなどの条件によって、さらに金利の引き下げが可能です。各項目にポイントが設定されており、ポイントの合計によって金利の引き下げ幅と期間が決定します。

【フラット35】子育てプラス

| 若年夫婦世帯または子ども1人 | 1ポイント |

|---|---|

| 子ども2人 | 2ポイント |

| 子ども3人 | 3ポイント |

| 子どもN人 | 1×Nポイント |

※若年夫婦世帯は、借入申込年度の4月1日において夫婦のいずれかが40歳未満である世帯。

※子どもは借入申込年度の4月1日において18歳未満である子。

【フラット35】S

| ZEH | 3ポイント |

|---|---|

| 金利Aプラン | 2ポイント |

| 金利Bプラン | 1ポイント |

【フラット35】維持保全型

| 長期優良住宅 | 1ポイント |

|---|

【フラット35】地域連携型【フラット35】地域移住支援型

| 子育て支援・空き家対策 | 2ポイント |

|---|---|

| 地域活性化 | 1ポイント |

| 地方移住支援型 | 2ポイント |

①〜④のグループごとに選択できるメニューは1つまでです。ポイントは、1ポイント=年▲0.25%として換算され、最大4ポイント(年▲1.00%)まで当初5年間に適用されます。

合計のポイント数が4ポイントを超えた場合は、6年目以降に繰り越されます。【フラット35】子育てプラスを利用しない場合は、4ポイント(当初5年間年1.0%)が上限です。

ポイントの組み合わせ例

①子ども1人(1ポイント)+②ZEH(3ポイント)+③長期優良住宅(1ポイント)=合計5ポイントの場合

| 当初5年間 | 6〜10年目 |

|---|---|

| 1P | 5P |

| 2P | |

| 3P | |

| 4P | |

| ※借入金利から年▲1.00%引下げ | ※借入金利から年▲0.25% |

一条工務店の住宅は、高い断熱性能や省エネ性能を備えているため、省エネ基準で高評価を受けやすい傾向があります。ZEH基準を満たしやすく、最大のポイントでの金利優遇を受けられる可能性が高いです。

さらに、若年夫婦世帯や18歳未満の子どもがいる世帯の場合は、ポイント加算によって優遇幅が広がるケースもあります。住宅性能と家族構成を組み合わせることで、当初5年間の金利が年1.0%引き下げられるケースも十分に考えられるでしょう。

ただし、フラット35Sにはいくつか注意点もあります。

- 借換えでは利用できない

- 適合証明書の提出が必要

- 第三者機関による物件検査が必須

- 災害リスクの高い「レッドゾーン」では対象外

- 予算枠があり、終了する場合がある

制度を確実に活用するためにも、早めに条件や対象状況を確認しておくことが大切です。

一条工務店の『i-flat』の注意点・デメリット

i-flatは全期間固定金利で安心感のある住宅ローンですが、利用する前に知っておきたい注意点やデメリットもあります。契約後に「思っていたのと違った」と後悔しないためにも、事前にポイントを整理して確認しておきましょう。

建物つなぎ・土地つなぎの金利がかかる

i-flatは建物の引き渡しと登記が完了し、抵当権が設定されたタイミングでローンが実行される仕組みです。そのため住宅ローン本体は、建物引き渡し後でなければ利用できません。

土地代金や着工金、中間金などは建物完成前に支払う必要があります。この期間はi-flatとは別に「つなぎ融資」を利用するケースが一般的です。

つなぎ融資を利用している間は利息が発生するため、最終的な支払総額はその分増えてしまいます。資金計画を立てる際は、つなぎ融資の金利や利用期間も含めて考えておくことが大切です。

一条工務店でしか使えない

i-flatは一条工務店と提携して提供されている住宅ローンです。そのため、一条工務店で家を建てる方のみが利用できます。

途中で事情が変わり他のハウスメーカーに変更した場合は、i-flatを継続して使うことができません。その場合、住宅ローンの組み直しや手続きのやり直しが必要になり、負担が大きくなる可能性があります。

将来的な変更の可能性も踏まえたうえで、i-flatの仕組みを理解して検討すると安心です。

金利が下がっても恩恵を受けられない

i-flatは全期間固定金利タイプの住宅ローンです。一般的な固定金利と同様に、将来金利が下がった場合でも、返済額が自動的に下がることはありません。

一方、契約時に金利と返済額が確定するため、将来金利が上昇しても返済額が増えない点は大きなメリットです。

今後の金利動向を予測することはできません。「安定を重視したい」のか「金利変動のメリットを活かしたい」のかによって、向き・不向きが分かれるポイントといえるでしょう。

実際の金利は実行時までわからない

i-flatで適用される金利は申し込み時ではなく、ローン実行時(正確には金銭消費貸借契約締結時)の金利が適用されます。

一条工務店では、本申し込みから完成・引き渡しまでに1年以上かかることも珍しくありません。その間に金利が上昇すると、当初想定していたよりも高い金利で契約する可能性があります。

「今の金利がずっと続く」と考えるのではなく、「実行時に変動する可能性がある」ことを前提に、余裕をもった計画を立てておくと安心です。

一条工務店の『i-flat』が向いている人6選

i-flatは全期間固定金利の「フラット35」をベースにした住宅ローンです。金利の安定性や手続きのしやすさに強みがあり、ライフスタイルによっては大きなメリットになります。ここでは、i-flatが向いている人の特徴を6つ紹介します。

| 項目 | フラット35 | 民間金融機関の住宅ローン |

|---|---|---|

| 雇用形態 | 正社員・契約社員・自営業・パートなど幅広く対応 | 正社員・公務員が有利 |

| 勤続年数 | 比較的柔軟(1年未満でも相談可) | 1〜3年 |

| 年収基準 | 明確な基準あり | 金融機関ごとに異なる |

| 自営業・個人事業主 | 利用しやすい | 審査が厳しめ |

| パート・年金収入 | 対象になる場合あり | 審査に通りにくい |

| 返済負担率 | 年収400万円未満:30%以下 年収400万円以上:35%以下 | 30〜40%程度が多い |

| 物件基準 | 技術基準に適合必須 | 比較的柔軟 |

| 保証会社 | 利用しない | 利用する |

| 金利タイプ | 全期間固定 | 変動・固定・ミックス |

ずっと固定の金利で安心して借りたい方

i-flatは借入時に金利が確定する全期間固定型の住宅ローンです。返済期間中に金利が上昇しても、毎月の返済額は変わりません。

将来の支出を見通しやすくなるため、ライフプランを立てやすい点が魅力です。教育費や老後資金なども含めて、長期的に家計管理をしたい方に向いています。

住宅ローンの手続きに時間をかけたくない方

i-flatは一条工務店と提携している住宅ローンです。住宅展示場で相談しながら申し込みを進められるため、手続きがスムーズに進みやすくなっています。

銀行に何度も足を運ぶ必要がなく、忙しい方でも負担を抑えやすい点がメリットです。

住宅ローンの手数料・保証料を安くしたい方

i-flatはフラット35を利用しているため、銀行ローンとは異なり保証料がかかりません。保証会社を利用しない仕組みのため、数十万円単位の費用を抑えられる場合があります。初期費用をできるだけ抑えたい方にとって、大きなメリットです。

手数料はかかりますが、キャンペーンで融資額の0.432%とかなり安く設定されているので、借り入れしやすいです。

自営業・経営者の方

銀行ローンでは、申込者の勤務先や雇用形態が重視されやすい傾向があります。そのため、自営業や経営者の方は審査が厳しくなるケースも少なくありません。

i-flatはフラット35をベースとしているため、比較的安定した審査基準が特徴です。収入に波がある方でも、条件次第で利用しやすくなっています。

フラット35が自営業・経営者に向いている理由

- 雇用形態をあまり問わない審査設計

- 決算書・法人借入金の扱いが比較的シンプル

- 収入年数・勤務年数要件が緩やか

- 全期間固定でキャッシュフローを読みやすい

転職後すぐの方

銀行ローンでは勤続年数が重視されることが一般的です。転職直後の場合、不利になるケースもあります。

一方でフラット35では、勤続年数の条件が比較的緩やかです。転職後すぐでも直近の給与明細の金額をベースに審査に通る可能性があります。

パート勤務・年金収入の方

i-flat(フラット35)は正社員以外の働き方でも収入をベースに平等に審査されます。パート勤務の方や年金収入でも、安定した収入があれば審査対象になります。

他の銀行ローンで借り入れ額が伸びなかったり、断られてしまった場合でも、i-flatなら選択肢になるケースがあります。

一条工務店の『i-flat』で対応できるフラット35

i-flatでは家族構成やライフスタイルに合わせて、さまざまなフラット35の借り方に対応しています。夫婦での借り入れや親子での返済、長期返済プランなど、自分に合った方法を選べるのが特徴です。

i-flatで利用できる代表的な4つのタイプ

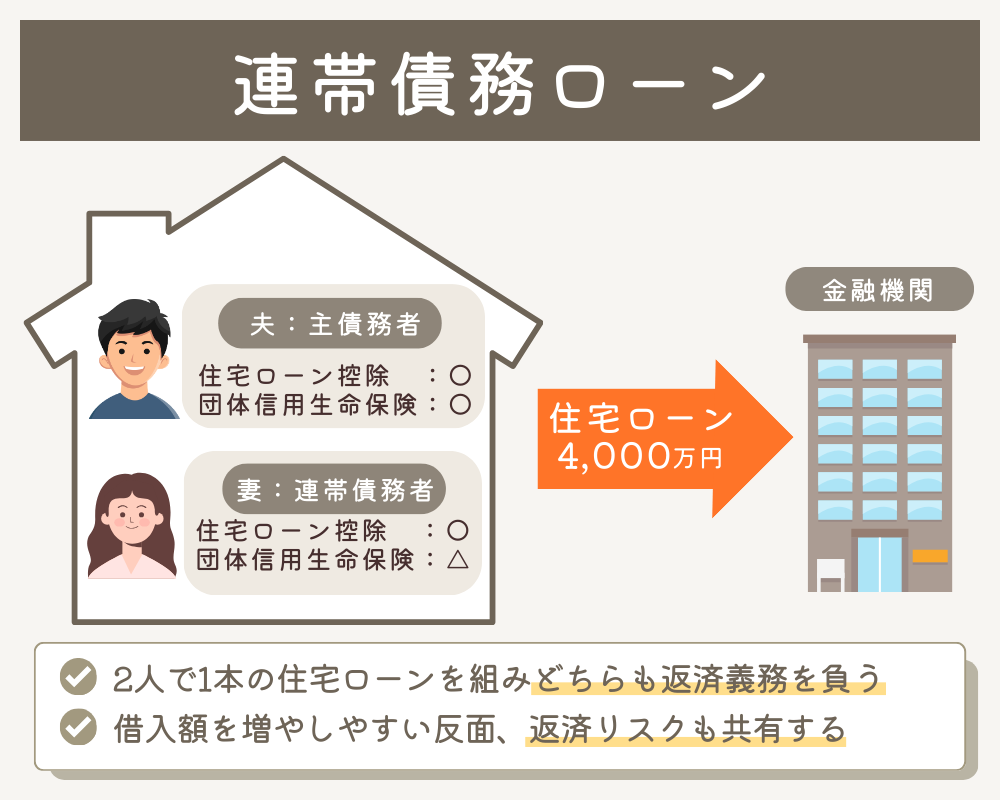

2人での連帯債務ローン

i-flatの連帯債務ローンは、夫婦や親子など2人で1つの住宅ローンを組み、全額の返済義務を共同で負う借り方です。主債務者と連帯債務者がペアとなり、1本のローン契約で返済していきます。

審査では2人分の収入を合算して判断されるため、1人では希望額に届かない場合でも、借入可能額が広がりやすくなります。

ローン契約が1本のため、ペアローンのように契約を2本組む必要がありません。契約書や印紙代などの諸費用も1人分で済み、初期費用を抑えやすい点もメリットです。また、主債務者・連帯債務者の双方が、持ち分に応じて住宅ローン控除を利用できます。

団信は原則どちらか1人が加入しますが、「ペア連生団信(デュエット)」を選択することも可能です。デュエットに加入すれば、どちらかに万が一のことがあった場合でもローン残高が完済されます。

【連帯債務ローンとペアローンの違い】

| 項目 | 連帯債務ローン | ペアローン |

|---|---|---|

| ローン本数 | 1本 | 2本 |

| 契約費用 | 1人分 | 2人分 |

| 収入合算 | 可能 | 原則不可 |

| 住宅ローン控除 | 2人とも可 | 2人とも可 |

| 団信 | 原則1人(デュエット可) | 原則2人 |

| 手続きの手間 | 少なめ | 多め |

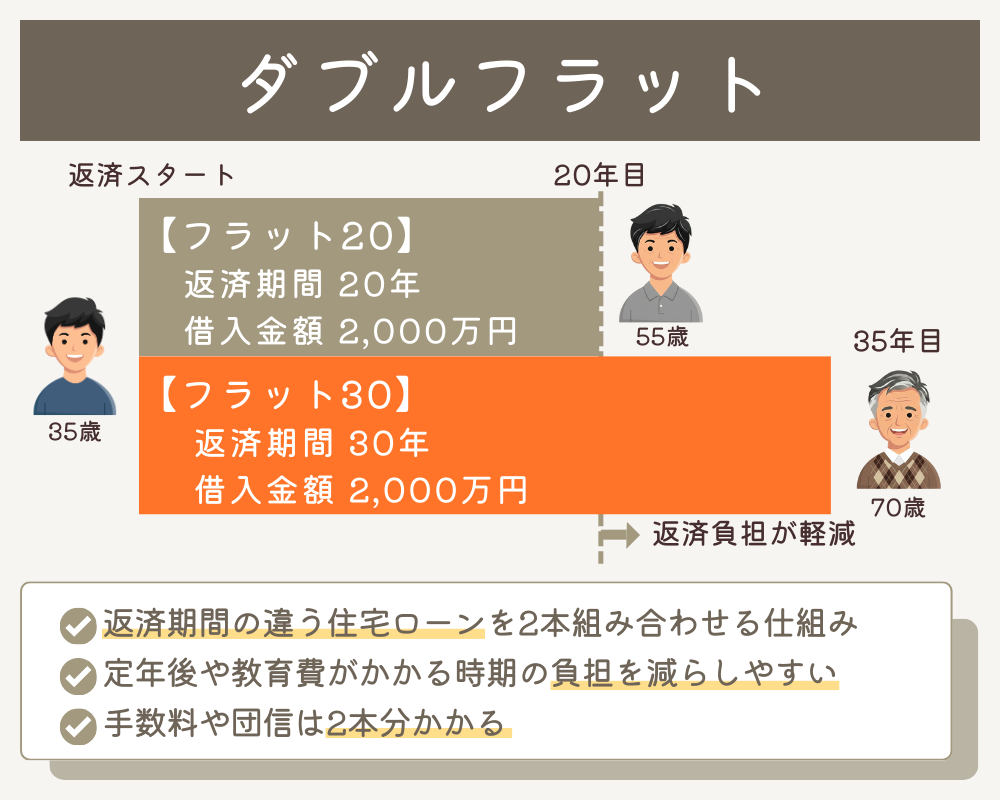

ダブルフラット

ダブルフラットとは、借入期間の異なる2つのフラット35を組み合わせて利用する住宅ローンの仕組みです。

「フラット20」と「フラット35」を併用することで、前半は返済額を多めにし、後半の負担を軽くできます。定年後や教育費がかかる時期の負担を減らしたい方に向いている方法です。

フラット20はフラット35より金利が低めに設定されているため、組み合わせ次第で総返済額を抑えられる可能性もあります。ただし、契約が2本になるため、融資手数料や印紙代などの諸費用は増えやすくなります。団信もそれぞれで加入が必要です。

ダブルフラットは将来の返済負担を見据えて設計できる便利な仕組みですが、費用や条件面もしっかり理解したうえで検討することが大切です。

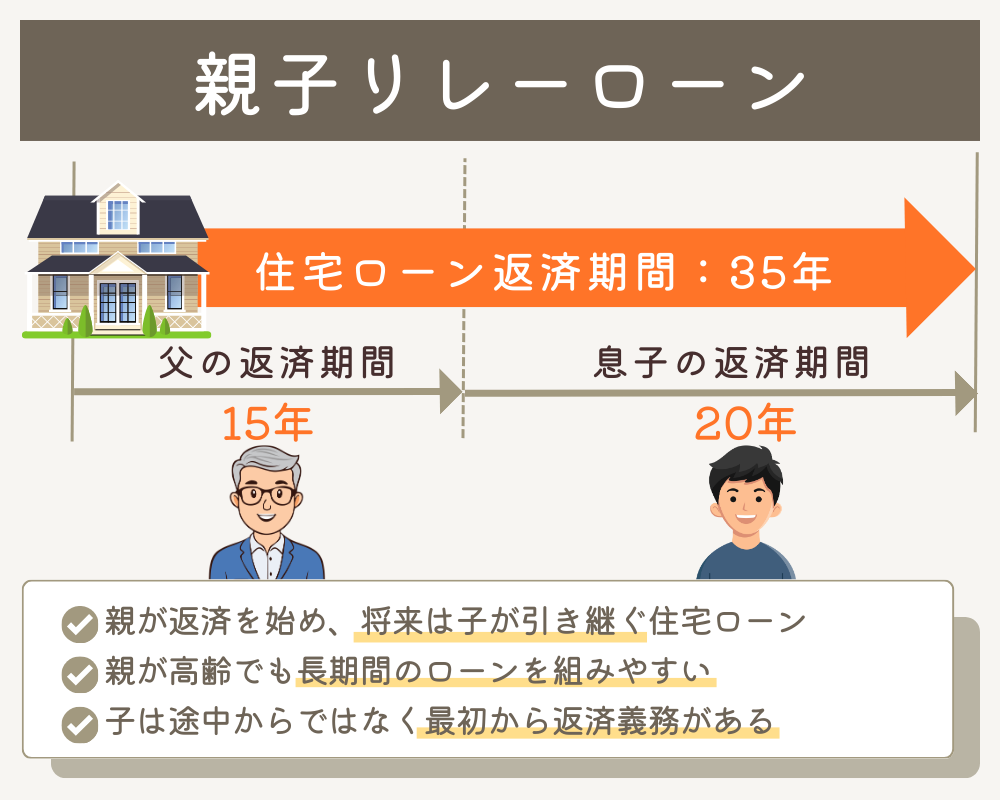

親子リレーローン

親子リレーローンとは、親と子の2世代で住宅ローンを引き継いで返済していく仕組みです。最初は親が返済し、将来的に子が引き継ぐことで、長期ローンを組みやすくなります。後継者は連帯債務者として参加し、一定の収入や年齢条件を満たす必要があります。

最大のメリットは、後継者の年齢を基準に返済期間を設定できる点です。申込者本人が高齢の場合でも、最長35年などの長期ローンを利用できる可能性があります。

一方で、後継者は最初から連帯債務者となり返済責任を負うため、家族間で十分な話し合いが必要です。

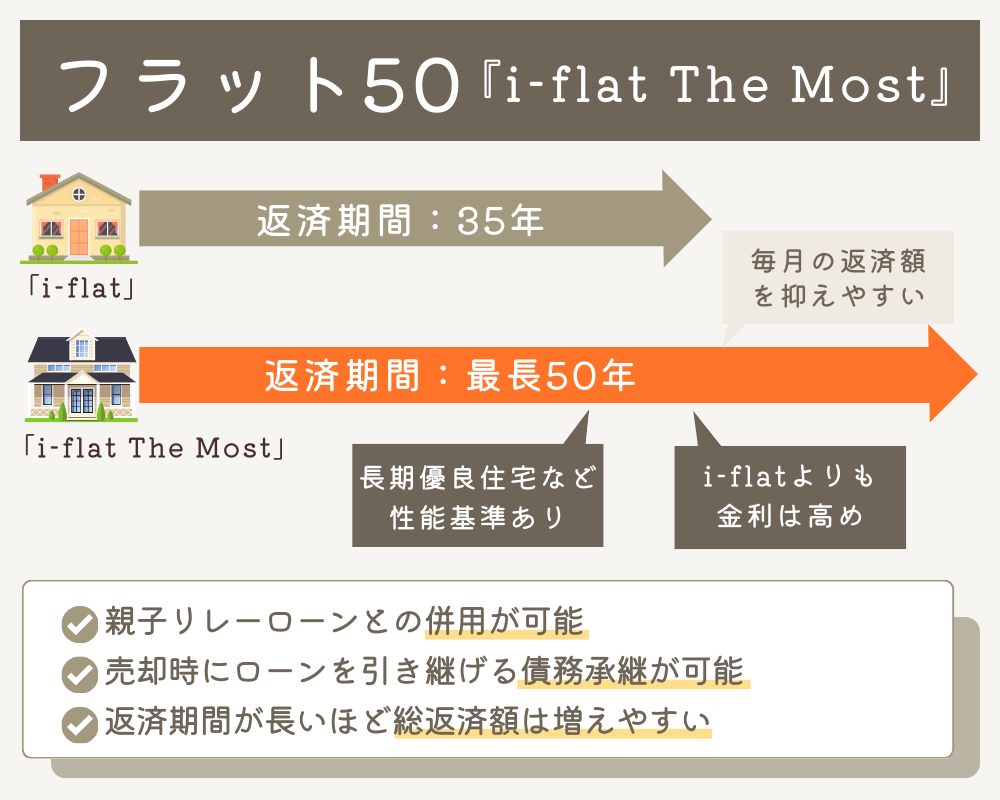

フラット50『 i-flat The Most 』

「i-flat The Most」は、返済期間を最長50年まで設定できるローンです。毎月の返済額を抑えやすくなるため、若い世代や長期返済を希望する方に向いています。対象は、長期優良住宅など一定の性能基準を満たした住宅に限られます。

フラット50には、住宅を売却する際にローンを購入者へ引き継げる「債務承継制度」がある点も特徴です。

金利や手数料は、通常のi-flatよりやや高めに設定されています。2026年2月時点では、融資率9割以下で年2.380%、9割超で年2.490%です。返済期間が長い分、総返済額は増えやすくなるため、事前にしっかり試算しておきましょう。

「i-flat The Most」は親子リレーローンとの併用も可能です。後継者の年齢を基準に返済期間を設定できるため、高齢の方でも長期ローンを利用しやすくなります。

一条工務店の『i-flat』に関するよくある質問

- i-flatとは何ですか?

-

一条工務店グループが取り扱う、フラット35(全期間固定金利)の住宅ローンです。

一条工務店で家を建てる人向けに設計されており、一般のフラット35と比べて手続きがスムーズに進みやすい点が特徴です。

- 一条工務店で建てないと使えませんか?

-

基本的に、一条工務店で建築・購入する人向けの商品です。

他社住宅では利用できないケースが多いです。

- 【フラット35】Sは使えますか?

-

利用できます。

一条工務店の住宅は断熱性や耐震性などの性能が高いため、フラット35Sの対象になりやすい点が特徴です。条件を満たせば、一定期間の金利優遇を受けられます。

- 審査は厳しいですか?

-

他社のフラット35と比べて特別厳しいわけではありません。

民間銀行の変動金利ローンと比べると、比較的通りやすい傾向にあります。

- 頭金無しでも利用できますか?

-

利用可能です。

i-flatはフラット35の仕組みを採用しているため、融資率100%(頭金0円)でも借り入れできます。ただし、融資率9割超の場合は、金利が0.11%程度上乗せされる点に注意が必要です。

- つなぎ融資は使えますか?

-

利用できます。

一条工務店の提携つなぎ融資を利用すれば、土地購入費用や建築中の中間金にも対応可能です。

一条工務店で建てるなら『i-flat』を候補にしてみよう

一条工務店で家づくりを考えている方にとって、i-flatは検討しやすい住宅ローンのひとつです。

i-flatはフラット35をベースとした全期間固定金利の住宅ローンで、返済額が途中で変わりません。そのため、将来の家計をイメージしやすく、長期的な資金計画を立てやすい点が大きな安心材料といえます。保証料がかからないなど、コスト面でのメリットもあります。

一方で、住宅ローンには共通する注意点もあります。たとえば、つなぎ融資の利息が発生するケースがあることや、金利が実行時に確定する点などです。

「なんとなく良さそう」という理由だけで決めてしまうと、後から後悔する可能性もあります。複数の住宅ローンを比較しながら、今の収入や将来のライフプランに合っているかを、しっかり確認しましょう。

住宅ローンはこれから何十年も付き合っていく大切な契約です。金利だけでなく、手数料や保障内容、手続きのしやすさなども含めて、総合的に判断することが後悔しないためのポイントになります。

i-flatも選択肢の中のひとつとして、他の住宅ローンと比較しながら、ご家庭に合ったベストなローンを見つけてください。