提携ローン=本当にお得?一条工務店で後悔しない住宅ローン借入先の選び方

- 大切な住宅ローン選び、失敗したくない

- 提携しているのはどこの銀行?

- 提携ローンと非提携ローンの違いを知りたい

一条工務店で家を建てる際、営業さんから提携ローンを紹介され、「そのまま任せれば楽で安心かな」と思っていませんか。

住宅ローンはこれから数十年にわたって払い続ける重要な契約。合っていない借入先を選ぶと、将来的に数十万円〜百万円損してしまうこともあります。

こちらの記事では、提携ローン・非提携ローンの違いをはじめ、失敗しないための住宅ローン選びのポイント・スケジュールを「借入先選び」に特化してわかりやすく解説します。

1番良い住宅ローンを探すなら

住宅ローン診断がおすすめ

「金利が1番低い銀行を探したい」「営業されずに住宅ローンを比較したい」とお考えなら、住宅ローン診断を利用してみませんか。

ネット完結&ランキング形式で最適な住宅ローンを提案してもらえるため、時間をかけずに納得の借り入れ先を見つけられます。

- 完全無料・ネット完結・電話営業0で住宅ローン比較ができる

- ランキング形式の提案だから1番低い金利の借入先がすぐ見つかる

- 上場企業が提供する利用者50万人超のサービス

- 審査に通る可能性を事前チェックでき、審査落ちの可能性が低くなる

\モゲチェック経由限定!優遇金利あり/

【PR】モゲチェック

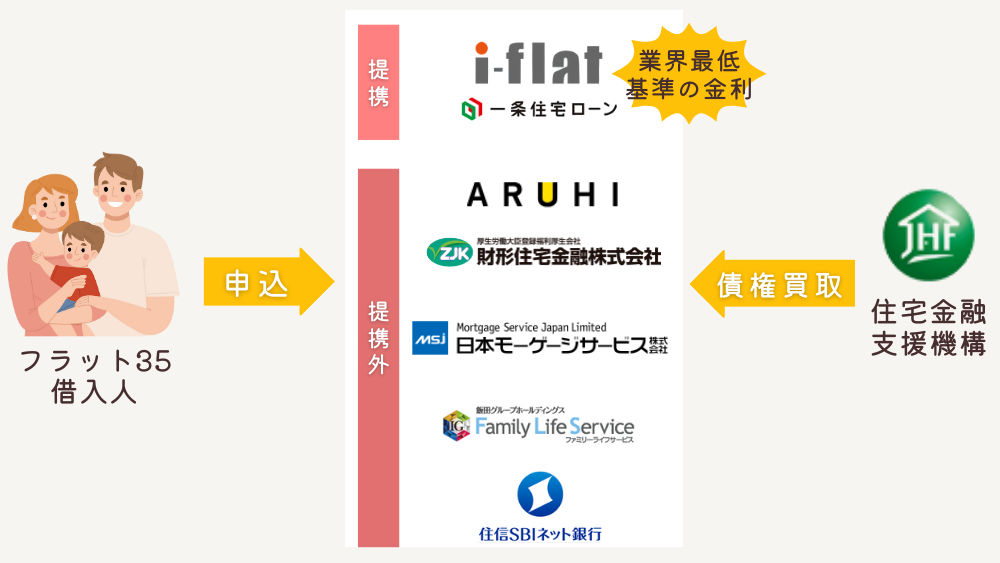

一条工務店で建てる人の住宅ローン・4パターン

一条工務店で家を建てる人は、「一条工務店と提携の銀行ローン」「提携外の銀行」「提携のフラット35」「提携外のフラット35」の4つから住宅ローンを選ぶことになります。

こちらの記事では、フラット35よりも利用率が高い提携・提携外の銀行ローンにを中心に詳しく解説しています。

わが家は比較検討して、提携ローンの「三井住友信託銀行」を選びました!40年ローンが可能、当時金利が最低水準だったことが決め手です。

(1)提携している銀行のローン

一条工務店には、提携している複数の金融機関があります。2026年時点では以下のような銀行が主に提携先となっています。※地域によって異なる場合あります。

提携銀行は営業担当者から紹介してもらえるほか、展示場にパンフレットが用意されていることも多いです。

| 銀行 | 基準金利(店頭金利) | 最優遇金利 |

|---|---|---|

| 住信SBIネット銀行 | 3.275% | 0.698% |

| りそな銀行 | 2.875% | 0.640% |

| 三菱UFJ銀行 | 2.875% | 0.670% |

| みずほ銀行 | 2.875% | 0.775% |

| 三井住友信託銀行 | 2.875% | 0.730% |

| 横浜銀行 | 2.875% | 0.750% |

| 静岡銀行 | 2.875% | 0.900% |

(2)提携外の銀行のローン

一条工務店と提携していない金融機関(例:ネット銀行や地銀など)でも、住宅ローンを組むことが可能です。

提携外を選ぶ場合は、借入先の選定を自分で積極的に対応しなければなりません。手続きや実行のスケジューリング等は一条工務店からサポートを受けられますので、条件が合えば提携外も検討してみてもよいでしょう。

| 銀行 | 店頭金利 | 最優遇金利 |

|---|---|---|

| 中央労働金庫 | 2.875% | 0.875% |

| PayPay銀行 | 2.930% | 0.630% |

| 楽天銀行 | 1.907% | 1.257% |

| きらぼし銀行 | 2.875% | 1.025% |

| auじぶん銀行 | 2.841% | 0.834% |

(3)提携のフラット35(i-flat)

フラット35は、住宅金融支援機構と提携した全期間固定金利型のローンです。一条工務店では、子会社の「一条住宅ローン」が運営している独自の「i-flat」というフラット35の提携商品があります。

申し込みや実行の手続きの際に銀行に行かなくても、打合せ時に展示場で行えるのがメリットです。

またフラット35の中でいつでも業界最低基準の金利。融資手数料も安いので、諸費用の負担を軽減できます。

| 金融機関 | 融資比率 9割以下 | 融資比率 9割超 |

|---|---|---|

| i-flat | 2.260% | 2.370% |

(4)提携外のフラット35

提携外の金融機関(アルヒ、住信SBIネット銀行など)でフラット35を利用することも可能です。

金利や手数料を重視してフラット35を借入するのであれば、i-flatが最適です。しかし借入条件などで他の金融機関が有利になる場合は、比較検討しても良いでしょう。

「みずほ銀行」「りそな銀行」などの都市銀行や、「楽天銀行」などのネット銀行、ゆうちょ銀行、各地方銀行などもフラット35を取り扱っています。

| 金融機関 | 融資比率 9割以下 | 融資比率 9割超 |

|---|---|---|

| ARUHI(SBIアルヒ) | 2.260% | 2.370% |

| 財形住宅金融 | 2.300% | 2.410% |

| 住信SBIネット銀行 | 2.260% | 2.370% |

| ファミリーライフサービス | 2.260% | 2.370% |

あまり違いがない?提携銀行と提携外銀行の違いとは

「提携」というと、有利な条件で借りられるというイメージを持たれるかもしれません。しかし、提携外の金融機関と比較してみると、あまり違いはないというのが結論です。

提携銀行の特徴は、以下の通りです。

提携はつなぎ融資が不要になる場合が多い

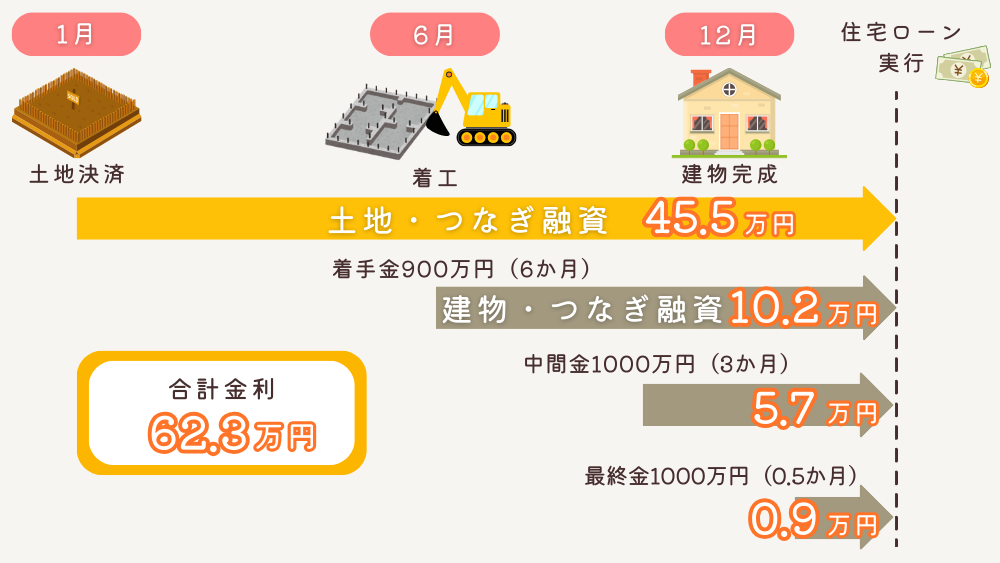

一条工務店では建物完成前に、「着手金」「中間金」「最終金」と支払いが3回発生します。また土地を購入する場合は、より早いタイミングで土地代金が必要になります。

しかし、一般的には住宅ローンは建物が完成して「抵当権」が設定できる状態にならないと実行してもらえません。その際、通常は「つなぎ融資」が必要になりつなぎ金利が発生します。

建物完成前に先行実行してもらえる銀行では、つなぎ金利を支払わなくて良いのがメリットです。

提携銀行であっても借入条件によっては、先行実行ができなかったり、反対に提携外でも先行実行ができたりするケースがあります。必ずしも「提携=つなぎ融資不要」ではありません。

また同じ銀行でも、借入の条件によって先行実行が可能か人によって異なることもあります。

家づくりの計画に対して、自己資金の割合が多い方が、比較的先行実行ができるケースが多いです。

事前審査や問い合わせをして「先行実行が可能か」確認しましょう。

フラット35の「i-flat」は、提携ですが本融資実行が建物完成後となるため、つなぎ融資が必須になります。

提携の方が手続きがスムーズ

提携している銀行には一条工務店専用の担当者が付いており、一条工務店の入金スケジュールなどを把握しているため手続きスムーズです。住宅ローン初心者でも安心して進められます。

提携外の銀行であっても、きちんと入金されるように進捗管理は営業担当がサポートしてくれます。

金利は変わらない

提携のローンであるからといって、通常より金利が低くなるわけではありません。

住宅ローンの実行金利は、毎月定められている基準金利(店頭金利)を元に、借入する人の信用力や借入条件によって決定されます。

なるべく金利が低い銀行で借入したい場合は、提携・提携外に関わらず広く金融機関を比較することが大切です。

審査基準は変わらない

「住宅ローンを借りられるか」「いくらまで借りられるか」という審査基準は、借入する人の収入や信用力、個人信用情報などによって決定されます。

「一条工務店の提携だから」と、審査基準が変わることはありません。審査に通るか不安がある方は、はやめに広く金融機関を比較して事前審査を済ませておきましょう。

一条工務店と提携外の銀行の方が有利となるケース

一条工務店からは提携ローンを中心に紹介されますが、場合によっては提携外の銀行の方が有利となるケースがあります。以下のようなケースでは提携外の銀行ローンを選ばれることも多くありますので、広く比較してください。

金利が低い

借入時期によっては、提携外の銀行の方が金利が低い場合があります。特に手続きがインターネット上となるネット銀行などでは、超低金利を提供していることも多いです。

金利が少しでも変わると、月々の返済の負担に大きく差が出ます。提携の銀行よりも低い金利を提供している金融機関を探してみましょう。

実際の適用金利は、融資実行時の金利となりますので、申込時と金利が変わることがある点には注意が必要です。

審査に通りやすい ・ 借入可能額が高い

住宅ローンの審査基準は、銀行によって異なります。提携ローンで審査に通らなかった人が、非提携銀行であっさり通過することもあります。

メガバンクでは借入が伸びなかった方も、「フラット35」や「信用金庫のローン」なら希望額が借りられた!というケースも多いです。

これまで住宅ローンは35年が主流でしたが、40年・50年といった長期の借り入れプランも登場しています。月々の返済負担が抑えられるため、結果的に借り入れできる総額が増えます。

まだ取り扱いは一部の金融機関ですが、借入可能額を伸ばしたい場合は、40~50年の取り扱いがある所を探すのも手です。※いずれも完済年齢が80歳未満の場合に利用可能。

提携ローンでは希望の結果が出なかったという場合は、提携外まで視野を広げてみましょう。

特殊なケースにも対応してもらえる

家づくりにおいて複雑な事情があると借入が難しい場合もあります。銀行によって審査基準が異なりますので、柔軟に対応してくれる銀行を探せば借入できるということも少なくありません。

特殊ケースの例

- 持ち家の住宅ローン残債が残っている

- カードローンなどの借り入れがある

- 借地権付きの土地に建築

- 年齢が高い・年金暮らし

- 健康状態の理由で団信に入れない

- 個人事業主で収入が不安定

- 産休・育休中 など

一条工務店で人気の提携銀行

多くの方が借入する変動金利の情報を中心に、提携銀行の中でも人気の銀行をご紹介します。

金利が低い銀行が人気になる傾向があり、借入時期によって変動しますので、注意が必要です。また地域によって借入できる銀行が異なります。営業担当にも、おすすめを聞いてみてください。

住信SBIネット銀行

| 基準金利(店頭金利) | 3.275% |

|---|---|

| 最優遇金利 | 0.698% |

| 土地先行実行 | |

| 建物先行実行 | |

| 対面サポート | |

| 繰上返済手数料 | 無料 |

住信SBIネット銀行は、業界最低水準の低金利を推移しています。またネット銀行であるため、手続きはインターネット上で行われます。来店する必要がないため、スムーズに手続きを進めたい方におすすめです。

団体信用生命保険(スゴ団信)が充実しているのが特徴。「3大疾病50%保証」や「全疾病保障」などが基本付帯していて、低コストで安心を得られます。

ネットのみの手続きであるため、対面で手厚いサポートを受けたい方には不向きです。

りそな銀行

| 基準金利(店頭金利) | 2.875% |

|---|---|

| 最優遇金利 | 0.640% |

| 土地先行実行 | 現金割合によって変わる |

| 建物先行実行 | 現金割合によって変わる |

| 対面サポート | |

| 繰上返済手数料 | ネット経由なら無料/店頭5,500円 |

りそな銀行も、最優遇金利が低く設定されている傾向にあります。店頭・ネット両方で手続き可能で、平日の17時以降、土日祝日も店舗相談ができるなど、サポートが充実しています。

「団信革命」「ペア団信」「ワイド団信プラン」など、幅広い団信商品があり住宅ローンを組む人の収入状態や健康状態、付けたい保障にあわせて選ぶことができます。

基本的には先行実行が可能ですが、現金割合によっては対応ができなくなる可能性があります。また、店頭とネットで適用金利が異なる場合がありますので、対応を確認してください。

三菱UFJ銀行

| 基準金利(店頭金利) | 2.875% |

|---|---|

| 最優遇金利 | 0.670% |

| 土地先行実行 | 現金割合によって変わる |

| 建物先行実行 | 現金割合によって変わる |

| 対面サポート | |

| 繰上返済手数料 | ネット経由なら無料/店頭5,500円 |

三菱UFJ銀行は、2025年になってから最優遇金利が低く設定されて、借入する人が増加しています。全国に支店があり、対面での相談体制が充実しているのも魅力です。ネットでの手続きにも対応しており、電子契約は印紙代が無料になるなどのメリットがあります。

「三大疾病50%」「7大疾病100%」「全疾病100%」「保険料支払型」の4つの団信プランがあり、付けたい保障によって選ぶことができます。

みずほ銀行と同様に、基本的には先行実行が可能ですが、現金割合によっては対応ができなくなる可能性があります。また、店頭とネットで適用金利が異なる場合がありますので、注意しましょう。

一条工務店で人気の提携外銀行

提携外であっても選ばれている銀行もあります。各エリアの地方銀行でも借入条件が良い場合がありますので、お住まいの地域の銀行の住宅ローンもチェックしてみてください。

中央労働金庫(ろうきん)

| 基準金利(店頭金利) | 2.875% |

|---|---|

| 最優遇金利 | 0.875% |

| 土地先行実行 | |

| 建物先行実行 | 組合員なら可能 |

| 対面サポート | |

| 繰上返済手数料 | 無料/3年以内:3,300円/5年以内:2,200円 |

ろうきんの組合員(ろうきんに出資している勤務先に勤めている方など)に有利なのが、中央労働金庫の住宅ローンです。組合員の方の場合は、先行実行が対応可能になります。

金利の水準も低く、一条工務店の提携外であっても選ばれる方が多い借入先です。店舗での対面相談も充実しています。

団信は基本の保障に加えて、金利を上乗せして「夫婦連生団信」や「就業不能保障団信」「がん団信」などを選べるスタイルです。

PayPay銀行・auじぶん銀行などのネット銀行

| 変動金利ローン | PayPay銀行 | auじぶん銀行 |

|---|---|---|

| 基準金利(店頭金利) | 2.930% | 2.841% |

| 最優遇金利 | 0.630% | 0.834% |

| 土地先行実行 | ||

| 建物先行実行 | ||

| 対面サポート | ||

| 繰上返済手数料 | 無料/電話受付:5,500円 | 無料 |

PayPay銀行やauじぶん銀行などのネット銀行は、金利が低いことで近年人気が高まっています。手続きがインターネット上で完結するため、印紙税や手数料などの諸費用も安く抑えられることが多いです。

基本的に土地の先行実行が不可能であるため、土地の資金を借入したい方は利用が難しくなります。(土地のつなぎ融資は、提携外のローンには利用不可)

既に土地を所有している建て替えの方や、現金で土地を購入する方向けです。

失敗しない!住宅ローン・借入先の選び方

住宅ローンは今後何十年の大きな出費となるため、1番良い条件の借り入れ先を選びましょう。広く比較した上で、3社程度事前審査を申し込むのがおすすめです。※審査をしないと、自分の適用金利を知ることができません。

金利が低い銀行を探すだけでも大変ですが、住宅ローンは、団信、保証料・手数料、実行タイミングなど比較すべきポイントがたくさんあります。

住宅ローンの比較ポイント

- 金利

- ローン保証料

- 融資手数料

- 団体信用生命保険(団信)

- 借入対象の項目

- 審査の通りやすさ

- 融資実行できるタイミング

- 繰り上げ返済の方法・手数料

- ポイント・特典

住宅ローンの比較ポイントは、▶【関連記事】金利だけじゃない!住宅ローンを選ぶ基準や比較方法を解説で詳しくご紹介しています。

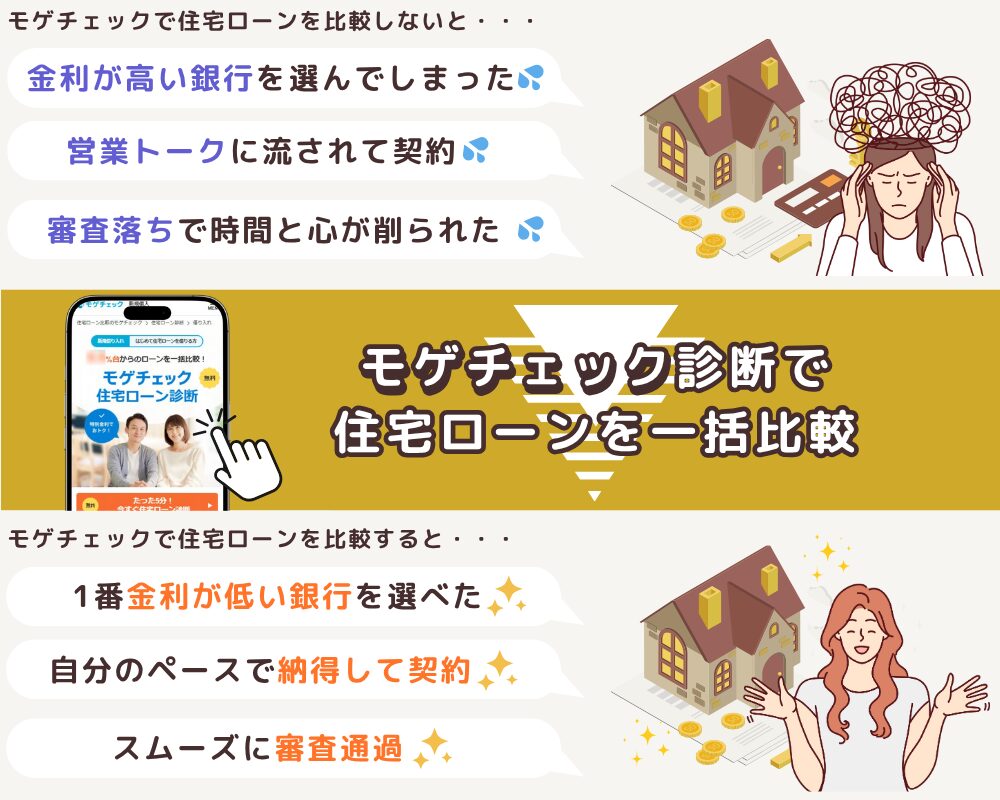

自分で1社1社調べていくのは大変なので、提携銀行は一条工務店から紹介を受けながら、一括比較サービスを利用すれば、効率よく比較できます。

わが家も「モゲチェック」を利用して、提携銀行よりも良い条件の銀行がないか確認しました。

モゲチェックでは、自分にあった銀行をランキング形式で紹介してくれます。金利だけではなく、団信の内容や保証料・手数料も一覧で確認できるため、比較がとても簡単です。

\1番条件の良い銀行が見つかる/

【PR】モゲチェック

詳しいサービス内容は、以下の関連記事でご紹介しています。

▶【関連記事】モゲチェックの評判・口コミ

▶【関連記事】住宅ローン比較にモゲチェックが使われるワケ│メリット・デメリットをご紹介

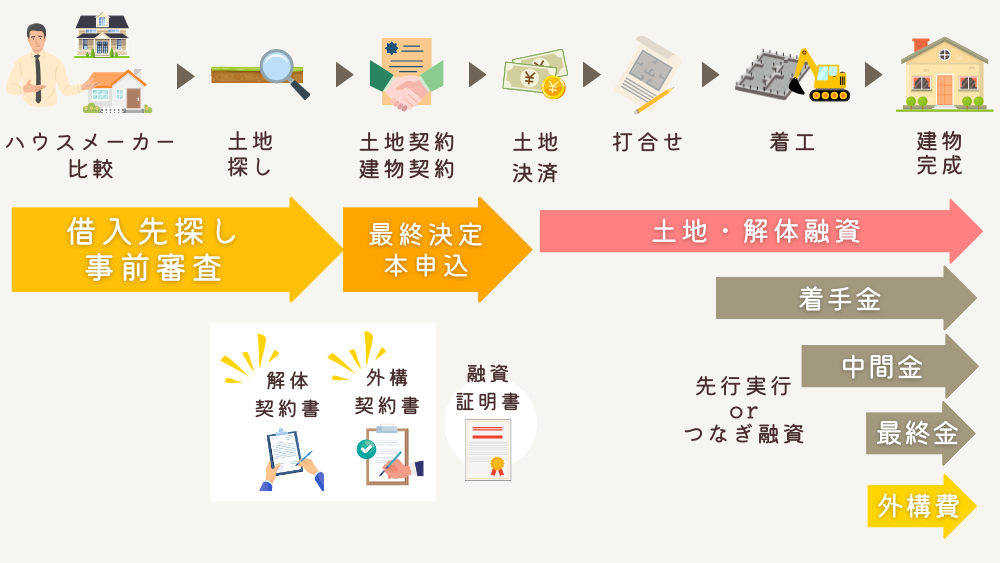

パターン別・一条工務店の住宅ローン手続きスケジュール

住宅ローンの進め方を間違ってしまうと、借入先を選ぶ時間が減ってしまう、期日までに振込が間に合わないなどのデメリットがあります。最悪の場合、「建物や土地を契約したのに住宅ローンの審査に落ちてしまった」というケースも。

住宅ローン選びで後悔しないための手続きスケジュールを、パターン別にご紹介します。いずれの場合も、建物・土地の契約前に事前審査を済ませておくことが大切です。

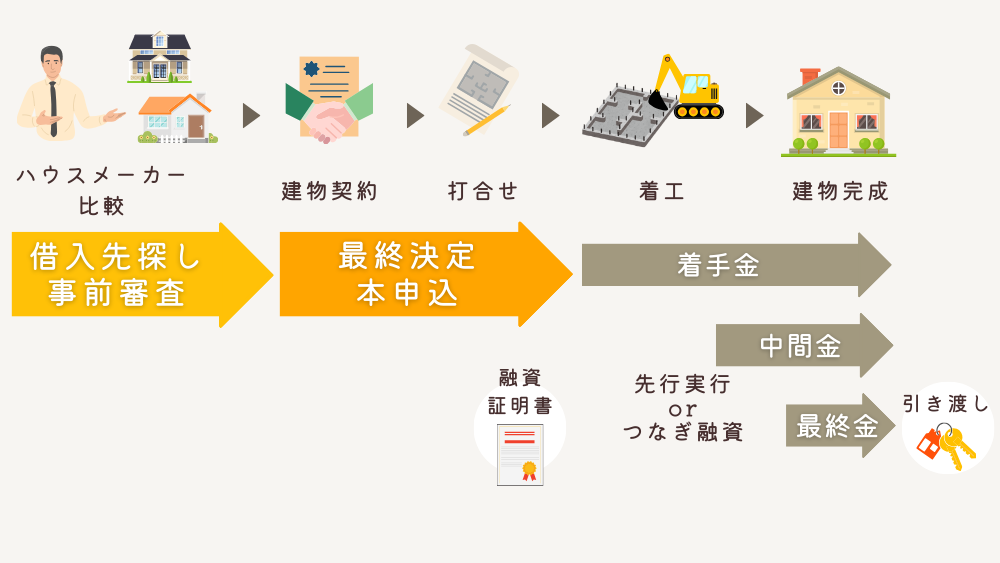

建物費用だけ借入する

建物費用だけ借入する場合は、建物の契約をする前に事前審査を行って、借入できる金額を知っておくことが大切です。契約してから間取りの打合せが3か月ほどありますので、最終的に申し込む1社を決定し本申し込みをしておきましょう。

本申し込みの審査が通ると、融資証明書が発行されます。融資証明書を一条工務店に提出すると工事の着工が可能になります。

着手金・中間金・最終金は先行できない銀行であれば、つなぎ融資を申し込み対応することになります。

最終金の支払いが終わって全ての請負金額が一条工務店に支払われたら、引き渡しを受けることが可能になります。

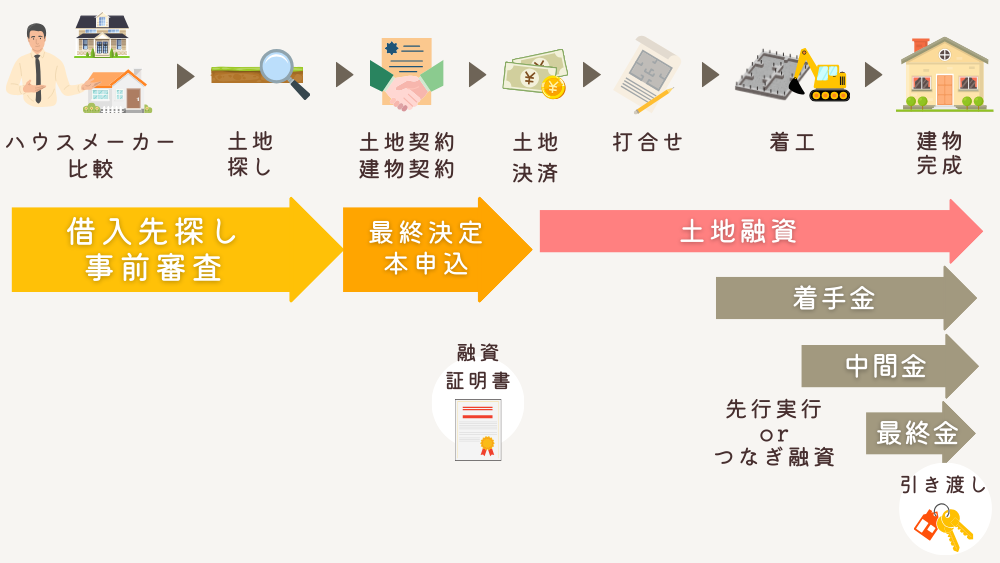

土地+建物の資金を借入する

建物と土地の費用を借入する場合は、土地の決済(通常は土地契約から1か月後)までに、借入先を決めて本申し込み・実行の手続きをする必要があります。

土地の契約を結ぶ際には、「住宅ローン特約」が付けられることが多く、決められた期限までに住宅ローンが通っていないと契約が白紙になってしまうリスクもあります。

予算立ての意味合いも込めて、借入先探しや事前審査はハウスメーカー比較や土地探しと並行して行いましょう。

土地探しをする際の詳細のスケジュールは、▶【関連記事】一条工務店で「土地探しから」の方必見!流れ・注意点・仮契約の詳細を解説で紹介しています。

土地の代金分だけが先に実行され、支払いが始まるのが一般的。まだ建物は打合せ・建築中ですので、賃貸住宅に住まわれている方は家賃の支払いと重なってしまい、負担が大きいかもしれません。

その場合は、支払いを待ってもらう(金利部分だけ支払う元金留保)ことも可能ですので、相談してみてください。

土地+建物+外構などの諸費用を借入する

土地・建物に加えて、解体や外構費用も借入する場合は、予め契約書が必要となるケースが多いです。住宅ローンは実際にかかる金額以上に借入をすることができませんので、契約書の金額を確認されます。

土地と建物が決まったら、すぐに解体や外構の見積を取り、依頼先を決定しましょう。

実行に契約書が必要ない金融機関の場合は、急いで業者を決めなくても、▲土地+建物の資金を借入すると同様に進めて問題ありません。

一条工務店での銀行選びでよくある質問

- 一条工務店では、必ず提携ローンを使わなければいけないのですか?

-

提携外の銀行でも自由に選べます。住宅ローンの場合は、提携と非提携であまり変わりはありません。ただし、手続きの方法、実行タイミング、つなぎ融資の対応はしっかり確認してすすめる必要があります。

- 団信(団体信用生命保険)の内容は銀行ごとに違いますか?

-

はい。「がん保障付き」や「就業不能保障」「ペア団信」など、補償範囲は銀行によって異なります。

- 住宅ローンの 借入先はネット銀行でも問題ないですか?

-

問題ありませんが、手続きがネット完結となり対面サポートが受けられない点には注意が必要です。

土地の資金も借入する場合は、土地の先行実行ができない金融機関では難しいことがあります。実行可能なタイミングも、確認しておきましょう。

- 住宅ローンも相見積もりを取ると、金利を値引きしてもらいやすいのですか?

-

一般的には、住宅ローンの金利は、交渉で下がることはほとんどありません。あくまで毎月定められている基準金利や優遇幅によって決定され、審査してみないと適用金利はわかりません。

近年は、住宅ローンの保証料(手数料)や登記費用などの諸費用を、現金で支払える「自己資金」の割合が大きい人の適用金利が低くなりやすい傾向にあります。

- つなぎ融資とは何ですか?

-

借入する予定の住宅ローンが実行されるまでの間、一時的に借りるのローンのことです。一条工務店で用意されているは、みずほ銀行のつなぎ融資です。

金利が住宅ローンより高めなので、なるべくつなぎ融資を使わない方が金利負担が少なくてすみます。

- 返済の途中で、住宅ローンの借入先を変えられるのですか?

-

可能です(借り換え)。金利が下がったタイミングで見直すと、返済額を抑えられることもあります。

ただし、借り換えのためには審査や手数料・登記費用などが再度かかります。気軽に何度も借り換えはできないため、最初の段階で借入先をしっかり比較しましょう。

まとめ・一条工務店の提携ローンだけに頼らず、自分に合った住宅ローンを選ぼう

一条工務店で家を建てる際、提携ローンはつなぎ融資不要や手続きのスムーズさなど多くのメリットがあります。しかし「金利が最安」とは限らず、団信の内容や借入条件は銀行ごとに異なるため、必ず比較が必要です。

| 分類 | 金融機関例 |

|---|---|

| 【提携】銀行ローン | 住信SBIネット銀行 りそな銀行 三菱UFJ銀行 みずほ銀行 三井住友信託銀行 横浜銀行 静岡銀行 |

| 【提携外】銀行ローン | 中央労働金庫 PayPay銀行 楽天銀行 きらぼし銀行 auじぶん銀行 |

| 【提携】フラット35 | i-flat |

| 【提携外】フラット35 | ARUHI(SBIアルヒ) 財形住宅金融 住信SBIネット銀行 ファミリーライフサービス |

効率よく住宅ローンを選ぶには、提携ローンを紹介してもらいながら、幅広く住宅ローンを一括比較できる「モゲチェック」などのサービスを活用するのがおすすめです。

また、住宅ローンは実際に申し込んでみないと適用金利や審査通過の可否がわかりません。

最低でも3社に事前審査を申し込むことで、自分にとって本当に有利な条件を見極めやすくなりますよ!

提携ローンに任せきりにせず、複数の選択肢をしっかり比較して後悔しない住宅ローン選びをしましょう。

【PR】毎月の支払にゆとりを│賢い住宅ローン選びならモゲチェック

「住宅ローンは難しくてどこを選べばわからない」「いろんな銀行を比較するのは面倒」と、ハウスメーカーからすすめられた金融機関で決めようとしていませんか。

「モゲチェック」を利用すれば、多くの住宅ローンを一括比較が可能。たった5分の入力で、あなたにあった住宅ローンをランキング形式で提案してもらえます。

独自のAIシステムで審査の通りやすさも診断してくれるため、精神的な負担やムダな申し込みを避けられるのも嬉しいポイント。

モゲチェック経由限定の特別金利もありますので、見逃せません。※特別金利を提供していない金融機関もあります。

- 「金利を比べて正解!月々の返済がラクになった」

- 「住宅ローンの返済に追われず、旅行や子どもの教育にお金を回せた」

- 「住宅ローンが不安だったけど、プロのサポートで安心して決断できた」

住宅ローンを比較するだけで、今後の生活の豊かさが変わります。完全無料で利用できるモゲチェックを活用して、将来も安心できるローン返済プランを見つけてください。

▶【関連記事】実際にモゲチェックを利用した方の評判・口コミはこちら

モゲチェックの特徴

- 金利の低い銀行をランキング形式で提案

- 団信や手数料も一覧で比較可能

- 完全無料&ネット完結、電話営業なし!

- プロからの親身なアドバイスがもらえる

- AIによる承認率チェックが可能

- モゲチェックだけの特別金利を提供

\ 最安金利の銀行が見つかる /