【どのくらい安くなる?】住宅ローンの借り換えに迷ったらモゲチェックで診断!

- 住宅ローンの借り換えで本当に月々の返済額は減るの?

- 借り換えのタイミングや借入先で失敗したくない

- モゲチェックのサービス詳細が知りたい

住宅ローンの返済を続けていると、「今、借り換えた方がいいのかな?」と迷う瞬間がありますよね。金利が下がっているニュースを見たり、友人が借り換えで毎月の支払いを減らしたと聞いたりすると、「自分もやった方がいいのでは…?」と気になるものの、「実際にどのくらいお得になるのか」「どこで借入すれば良いのか」と一歩踏み出せない方も多いはず。

そんな方には、複数の住宅ローンを簡単に比較できる「モゲチェック」がおすすめです。

モゲチェックを使えば、複数の金融機関の条件を一括でシミュレーションでき、「借り換えのメリットがどれくらいあるのか」をすぐに確認できます。

この記事では、借り換えを検討している方に向けて、借り換えの基本から注意点、モゲチェックを利用するメリットをわかりやすく解説していきます。

\モゲチェックの特徴を先取り/

- あなたにあった住宅ローンをランキング形式で紹介

- 減らせる額がひと目でわかる

- チャットで専門の住宅ローンアドバイザーに相談可能

- モゲチェック経由だけの「優遇金利制度」あり

\「特別金利」で支払総額をグッと減らせる/

【PR】モゲチェック

住宅ローンは「借り換え」でより有利に組み直せる

住宅ローンの借り換えとは、今借りている住宅ローンをもっと条件のいい別の住宅ローンに変更することです。

新しい銀行で借りたお金で現在のローンを返済し、以降は新しい銀行に返済していく仕組みです。金利や返済期間、金利タイプ、団体信用生命保険の見直しも可能になります。

住宅ローンの借り換えでできること

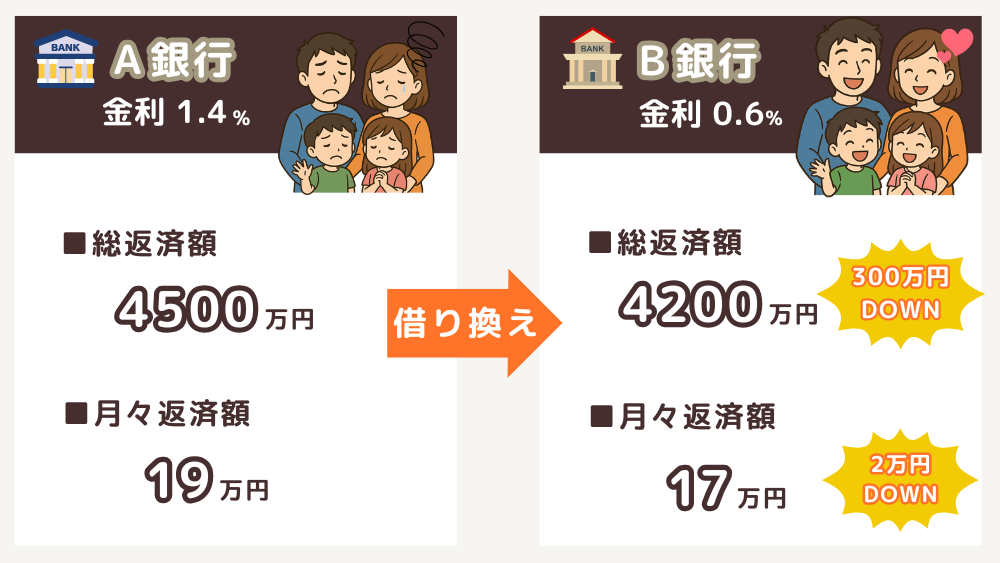

総支払額と毎月の返済額の軽減

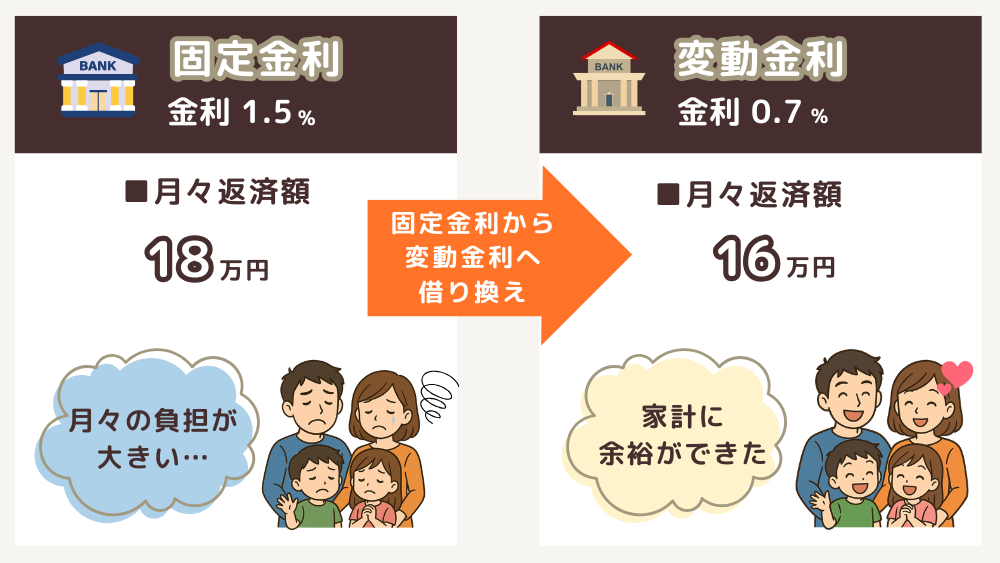

現在よりも金利の低い住宅ローンに借り換えることで、月々の返済額や総支払額を減らせます。住宅ローンの借り換えの理由で最も多いのが、「金利が低い銀行に変更したいから」です。

毎月の返済額を減らすことで、すぐに家計の負担を軽減できる効果があります。月々数千円から、多い場合は数万円支払い額を抑えることができるのが借り換えのメリットです。

金利タイプの変更

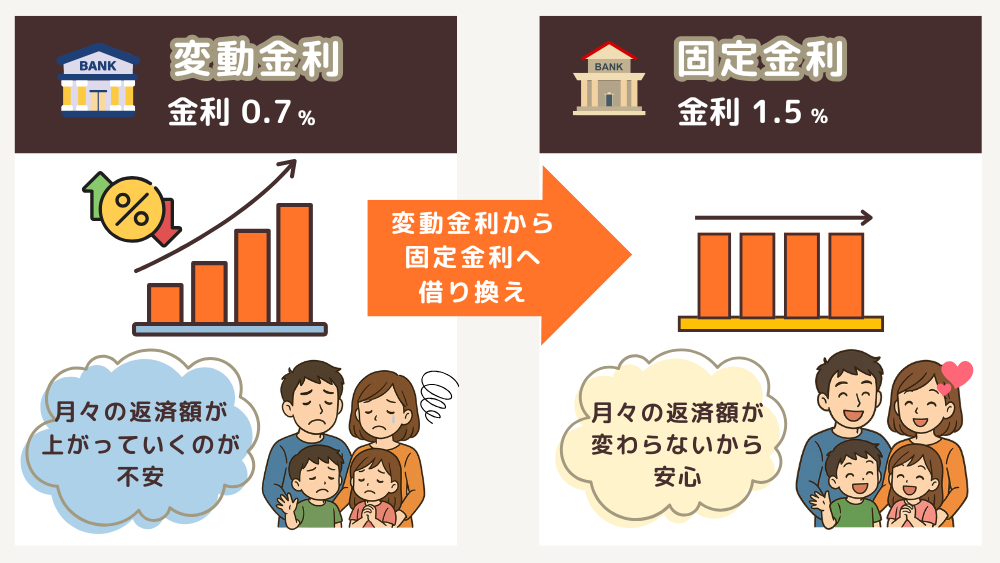

金利タイプを変動金利から固定金利へ、または固定金利から変動金利へ変更できるのもメリットのひとつです。

一般的に変動金利は固定金利よりも金利が低く設定されており、借り換えによって毎月の返済額や総返済額を減らしやすくなります。ただし、金利が上昇した場合は返済額も上がるリスクがあるため、先々の収支や経済状況の変化に注意が必要です。

固定金利は金利が上昇しても、契約期間中は返済額が増える心配がありません。返済額が一定のため、家計管理や将来設計がたてやすくなります。しかし、一般的に固定金利のほうが金利が高めに設定されているため、借り換え時の総返済額や利息負担が増える可能性があります。

団体信用生命保険(団信)の見直し

住宅ローンの借り換え時には、新しい団体信用生命保険(団信)に加入することになるため、保障内容の見直しが可能です。

最近では死亡・高度障害保障に加え、金利上乗せなしで、がん保障や全疾病保障が付帯される団体信用生命保険も増えています。

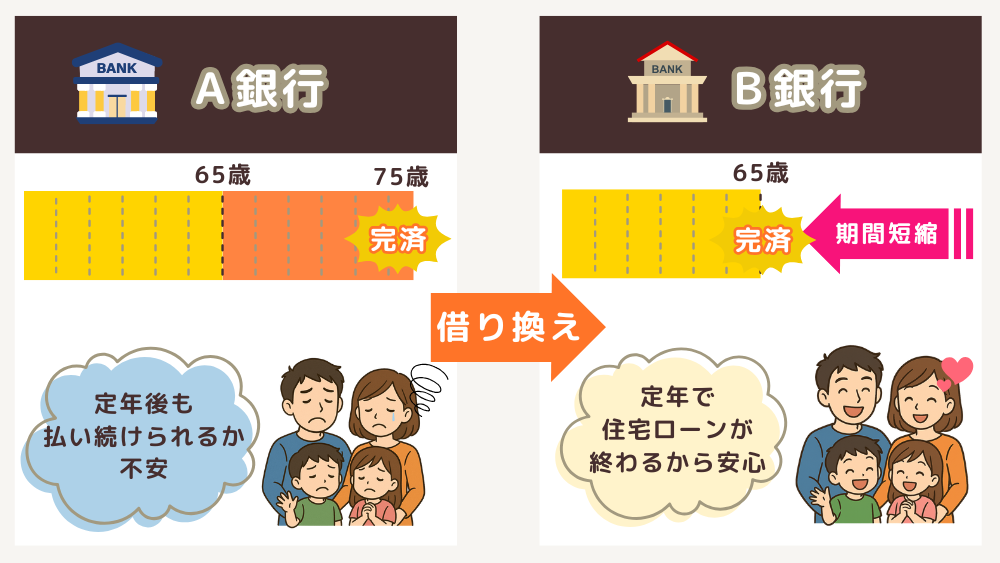

返済期間の調整

今よりも短い返済期間の住宅ローンに借り換えることで、返済期間を短縮できます。

一方、返済期間を延ばし、毎月の返済額を減らすことも可能です。ただし、総返済額が増える場合もあるので、家計やライフプランに合わせて判断しましょう。

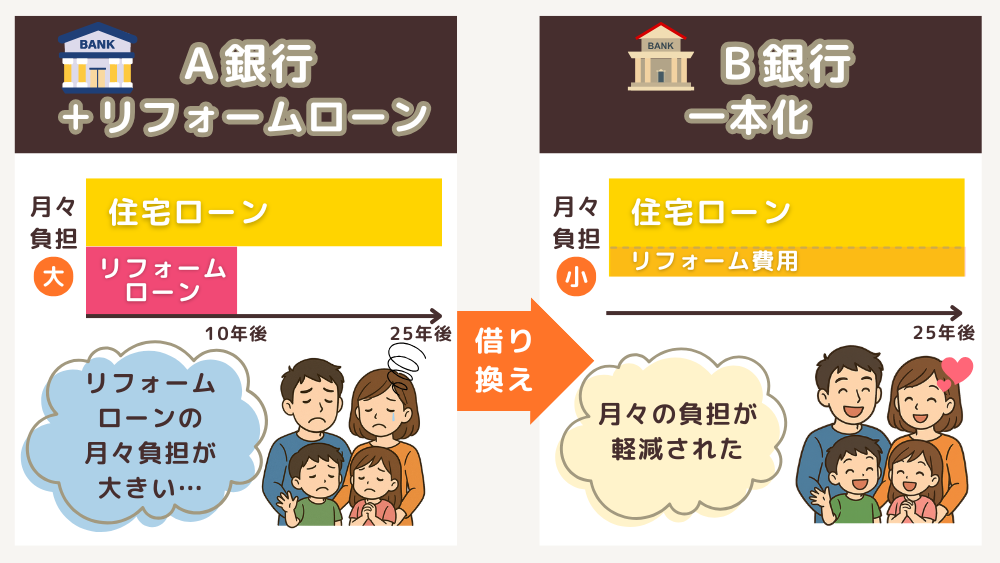

住宅ローンとリフォーム費用の一本化

住宅は定期的なメンテナンスが必要です。住んでいる間に必要になったリフォーム費用や、太陽光ローンの借入金を住宅ローンに組み込み、まとめることができる金融機関もあります。

一般的にリフォームローンは、住宅ローンよりも期間が短く金利が高い傾向にあります。リフォームの費用も住宅ローンに組み込むことによって、月々の返済負担が抑えられるのが一本化のメリットです。

住宅ローン・借り換えの3つの注意点

住宅ローンの借り換えをおこなう際には、以下の3つの注意点があります。

借り換えには諸費用がかかる

借り換えには、事務手数料や保証料、登記費用などの諸費用が必要です。諸費用の総額は、数十万円から数百万円になることも。

借り換えで金利が下がっても諸費用の金額が高額な場合、総支払額の削減効果が小さくなるかもしれません。

諸費用も含めて、借り換えのメリットがどれだけあるかシミュレーションしましょう。

事務手数料

事務手数料は、新しい借り入れ先の金融機関に支払う費用です。

「定率型」と「定額型」があり、金融機関ごとにどちらかひとつの料金タイプを取り扱っているケースが一般的です。一部の金融機関では、定率型と定額型の両方が用意されています。どちらが選択されるか、条件がある場合もあるので確認しておきましょう。

定率型

住宅ローンの借入金額に対して、一定の割合の手数料を支払う方式。

「借入金額×2.2%(税込)」としている金融機関が多いですが、独自の料率を設定している場合もあるので、事前に確認しておきましょう。

定率型のメリットは、借入金額が少ない人は負担が軽くなること、ペアローンを組んでも手数料に大きな差が生じないことです。

定額型

借入金額にかかわらず、一定の手数料を支払う方式。

金額が一定のため、借入金額が多いほど手数料は割安になりますが、手数料は数万円〜十数万円と金融機関によって幅があります。

手数料が低額の場合、別途保証料が数十万円単位で必要なことも多いです。ペアローンは2本の契約を組むことになり、2倍の手数料がかかるので注意しましょう。

借り換えの際には、総支払額で比較・検討をすることが大切です。

保証料

保証料とは、住宅ローンの返済ができなくなったときに備えて保証会社に支払う費用です。

住宅ローンは高額な借入を長期間かけて返済するもので、完済までの間に返済が難しくなる可能性があります。万が一返済できなくなった場合は、保証会社が債務者に代わって金融機関へ残債を支払います。

その後は金融機関への返済義務はなくなりますが、保証会社への返済は続けなければなりません。つまり、保証料を払っても住宅ローンの返済そのものが免除されるわけではないのです。

最近では、保証会社を利用せずに住宅ローンを借りられる金融機関も増えています。初期費用を抑えられる反面、金融機関がリスクを直接負うため、審査基準や条件が厳しくなるケースもあります。

登記費用

登記費用は、今の住宅ローンの抵当権を消すために必要です。あわせて、借り換え先の金融機関で新たな抵当権を設定する費用もかかります。

この費用には、登録免許税や司法書士への報酬も含まれます。

抵当権とは

住宅ローンを借りるときに、家や土地を担保にする仕組み。返済ができないときに、家や土地を売って返済にあてます。

印紙税

印紙税は、紙の契約書を作るときに必要な税金です。金額は借入額によってかわります。

| 借入金額 | 印紙税額 |

| 100万円超〜500万円以下 | 2000円 |

| 500万円超〜1000万円以下 | 1万円 |

| 1000万円超〜5000万円以下 | 2万円 |

| 5000万円超〜1億円以下 | 6万円 |

インターネットで電子契約をすると、印紙税はかかりません。その分、費用をおさえることができます。

審査に通らない可能性がある

住宅ローンの借り換えは、新しいローン契約のため再度審査が必要です。状況によっては審査に通らない場合もあります。

審査に通らない例

- 健康状態が悪化し、団信(団体信用生命保険)に加入できない

- 収入が減ったり、転職や独立で勤続年数が短い

- マイカーローンやカードローンなど新たな借り入れがある

- 過去にローンの延滞履歴がある

- ペアローン利用後に片働きとなり、単独で借り入れが難しい

新規で借入する際と同様に、「返済額に対して十分な収入があるか」「他の借り入れで延滞していないか」などを審査されますので、借入時と状況が変わっている場合は注意しましょう。

団信(団体信用生命保険)の条件が変わる

住宅ローンを借り換える場合、現在加入している団信(団体信用生命保険)は解約になります。そして、新しいローンに合わせて団信へ再加入しなければなりません。

このとき、保障内容を厚くできる可能性がある一方で、今より保障が薄くなる場合もあるため注意が必要です。

たとえば、金利を上乗せして手厚い保障に加入していた場合、借り換え後は死亡や高度障害のみを対象とした一般団信になるケースもあります。

金利だけに目を向けず、保障内容も慎重に比較することが大切です。健康状態の変化によっては、以前と同じ保障内容での加入が難しくなることもあります。

モゲチェック経由で借り換えするメリット4選

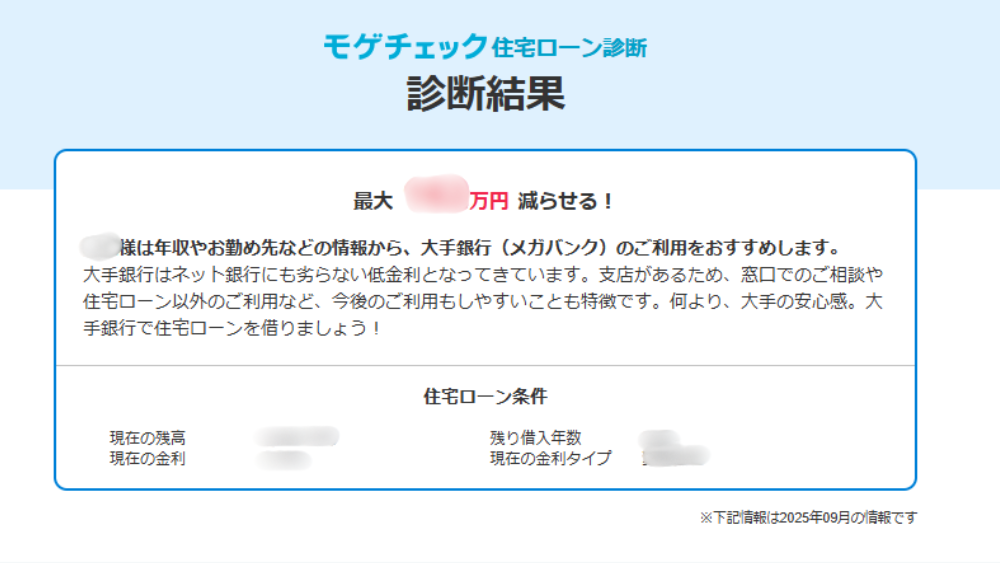

モゲチェックの住宅ローン診断は住宅ローンの借り換えも含め、比較・審査・申し込みが簡単にできるサービスです。初心者でも安心して使え、すべて無料で利用できます。

たった5分の入力で、あなたにあった住宅ローンをランキング形式で紹介してくれます。申込みしてから、即日回答がもらえ、最大いくら返済額が減らせるのかが一目でわかります。

今借り換えをした方が良いのか、どの銀行が良いのかがすぐに判断できますね!

モゲチェックを利用した方のリアルな声は、▶【関連記事】モゲチェックの口コミまとめでご紹介しています。

モゲチェック経由で、住宅ローンの借り換えをする際のメリットを4つご紹介します。

1番条件のいい住宅ローンが一目でわかる

モゲチェックの魅力は、豊富な住宅ローンを効率的に比較できることです。金融機関ごとに金利や返済条件、諸費用はさまざまですが、モゲチェックならその違いを簡単に把握できます。

住宅ローンの借り換えは多くの人にとって経験がなく、どの条件を基準に比較すべきか迷ってしまいがちです。モゲチェックの住宅ローン診断を利用すれば、現在の金利や残債などの情報をもとに、自分にぴったりの借り換え先を見つけることができます。

諸費用も含めたシミュレーションができる

住宅ローンの借り換えには、事務手数料、保証料、登記費用、印紙税といった諸費用が発生します。

モゲチェックでは、これらの諸費用をすべて含んだうえで、借り換えによってどれだけ総支払額が軽減されるかを試算できます。

金利差だけでなく、諸費用を含めたトータルコストを正確に比較するのは簡単ではありません。モゲチェックを利用すれば、自分にとってトータルで有利な借り換え先を見極めることができます。

借り換え前に役立つ知識がコラムで身につく

公式サイトの「モゲチェックマガジン」では、住宅ローンに関する最新情報や役立つ知識を幅広く知ることができます。

申し込みの際に困りがちな、必要書類や手続きの流れについても、わかりやすく丁寧に解説されています。

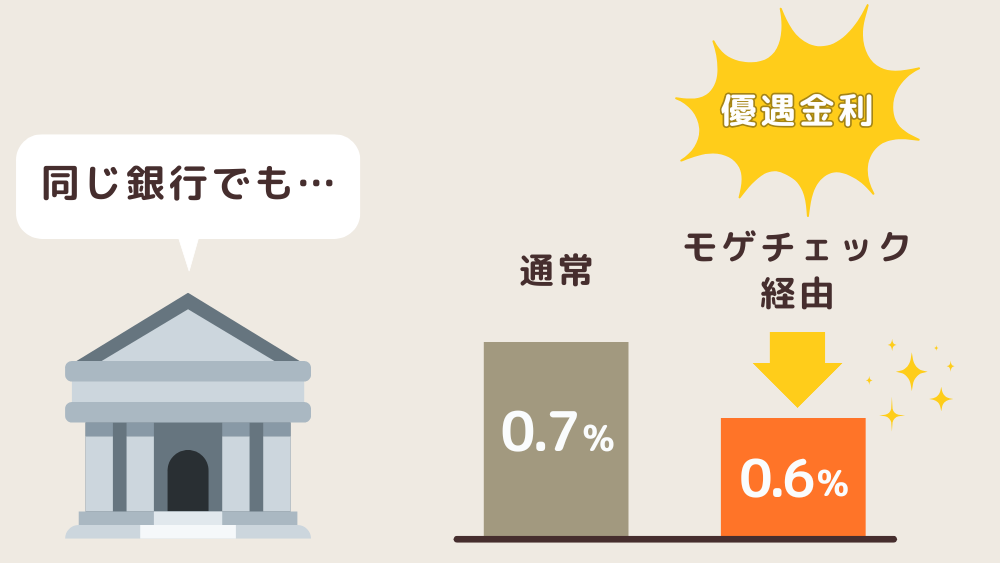

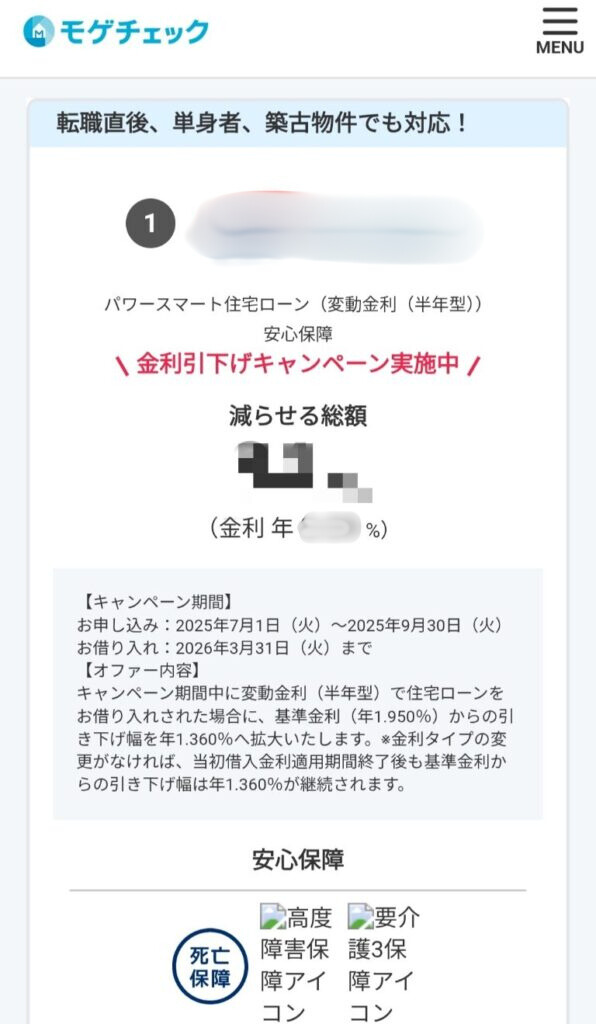

モゲチェック限定の特別金利が適用できる

モゲチェックの住宅ローン診断を経由して申し込むと、通常より低い「特別金利」が適用される場合があります。

特別金利は一部の金融機関のみ対象です。提案結果に、対象の金融機関が含まれている場合に申し込みが可能ですが、審査結果によっては適用されないこともあります。

住宅ローン診断の結果に、特別金利対象の金融機関が含まれているかをチェックしましょう。

\ モゲチェック経由限定!優遇金利も /

【PR】モゲチェック

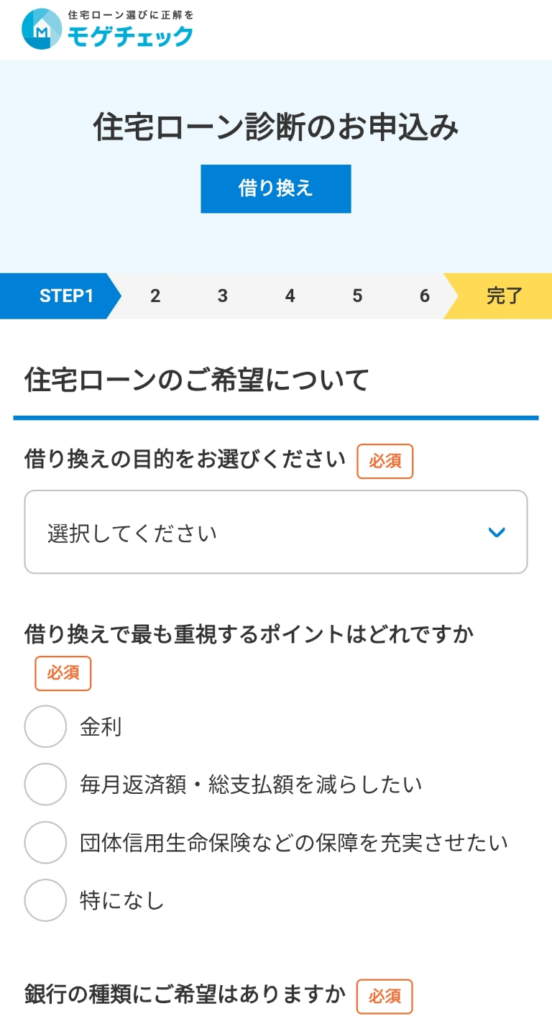

モゲチェックで住宅ローンを借り換えする手順

モゲチェックの利用には、会員登録・個人情報の入力が必要です。必要事項を入力すると(所要時間:約5分)、借り換えにおすすめの銀行がランキング形式で表示されます。

希望に合う住宅ローンがあれば、そのまま仮審査、本審査へと移ることができます。

モゲチェック公式サイトの「今すぐ住宅ローン診断」をクリック。

メールアドレスとパスワードを設定して会員登録をします。GoogleアカウントやApple IDでの登録が簡単です。

借り換えの目的を選択します。

借り換えの目的選択肢

- 特になし

- 毎月の支払額・総支払額を減らしたい

- ペアローンを1本にしたい

- ペアローン、連帯債務を解消したい

- 債務者を変えたい(離婚)

- 債務者を変えたい(その他)

- リフォーム/太陽光を新しく変えたい

- リフォーム/太陽光ローンを住宅ローンにまとめたい

- その他

次に、最も重視するポイントを選びます。

特に希望がない場合は、「毎月の支払額・総支払額を減らしたい」がおすすめです。

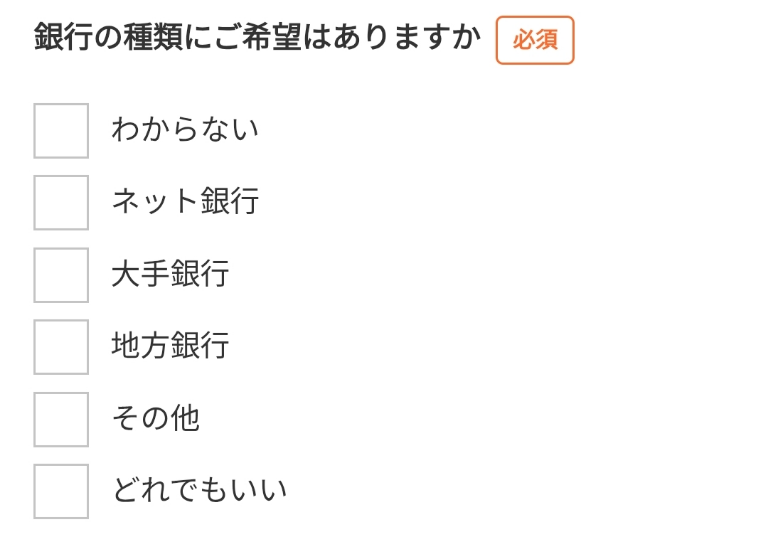

希望の銀行の種類を選びます。

銀行の希望がない場合は、複数選択ができるので、「ネット銀行・大手銀行・地方銀行」の3つを選択しておけば大丈夫。「どれでもいい」という選択肢もあります。

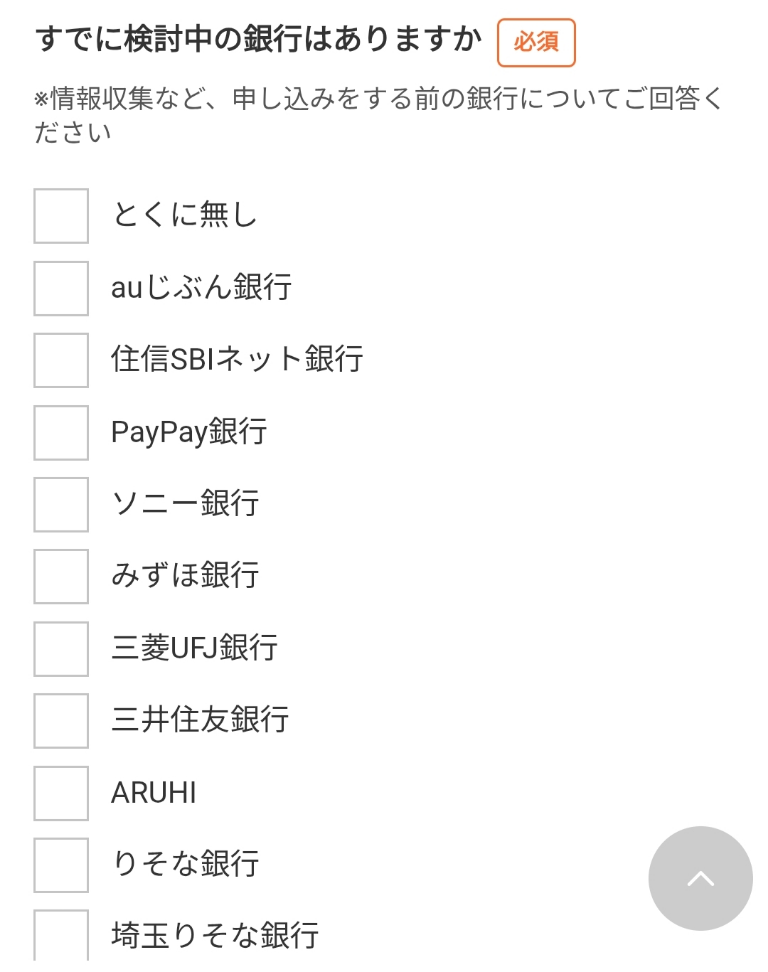

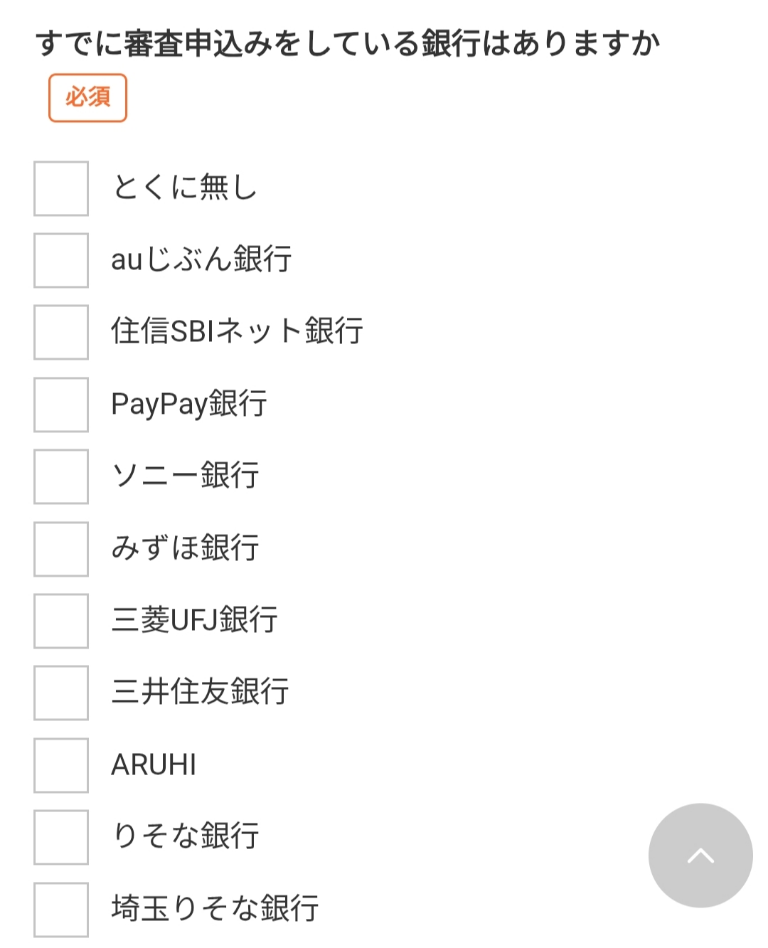

すでに「検討中の銀行」「審査申し込みをしている銀行」があればそれぞれチェックします。特にない場合は、「とくに無し」を選択しましょう。

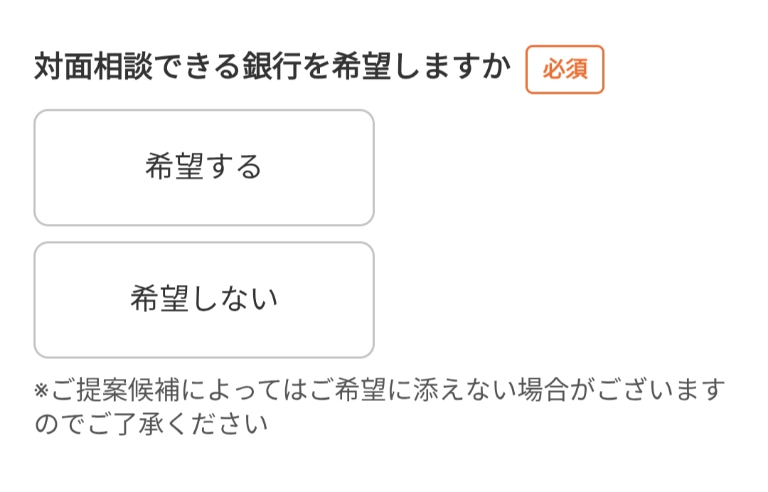

対面で相談できる銀行を希望する場合は「希望する」をチェックしておきましょう。

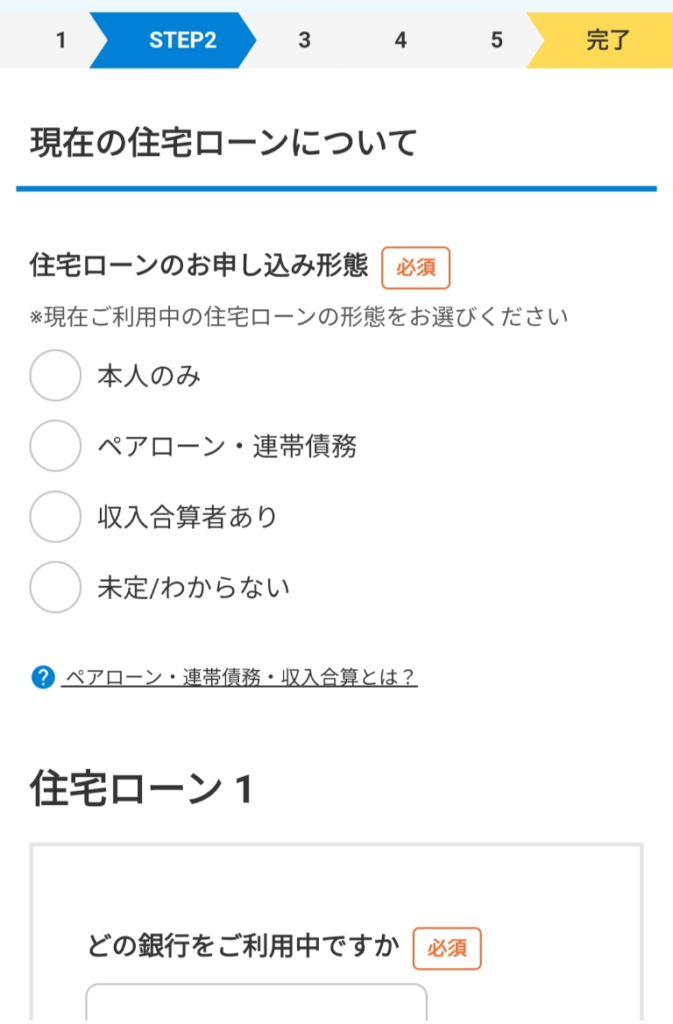

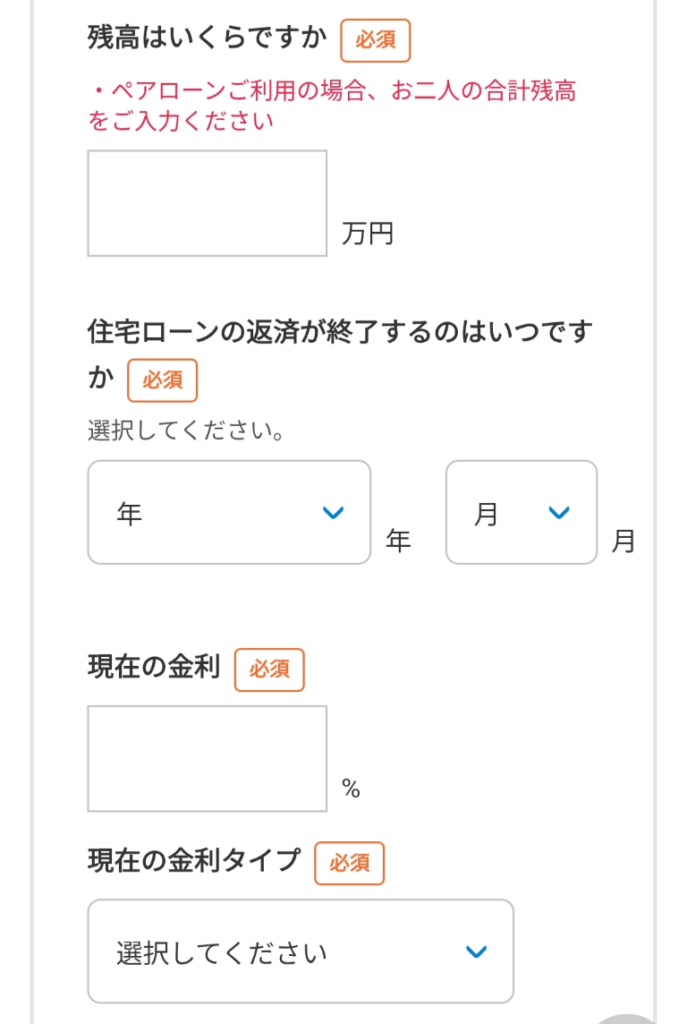

現在契約中の住宅ローンについての情報を入力していきます。

金利やローン残高などは、住宅ローン残高証明書や返済予定表で確認することができます。

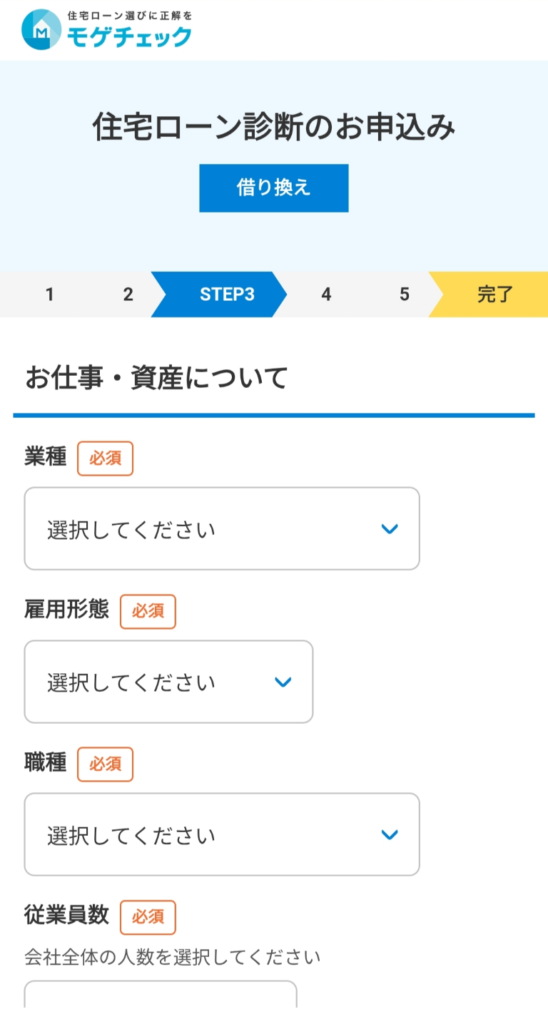

業種や雇用形態・入社年月・前年の年収などについて入力します。

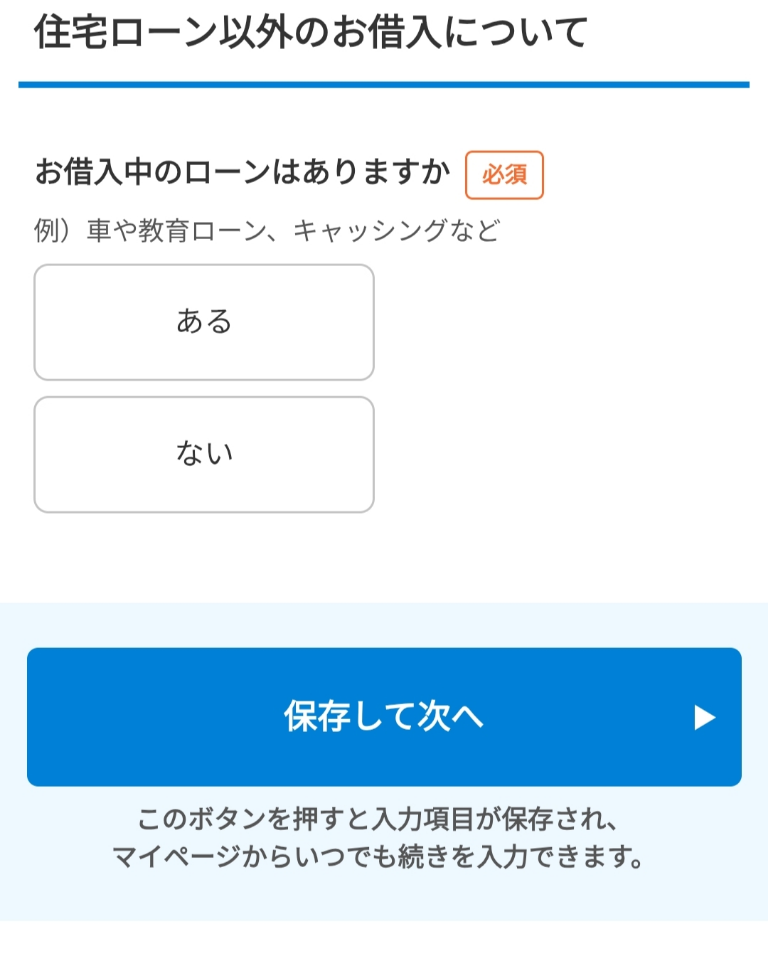

自動車のローンやキャッシングなど、他に借入しているローンがある場合、返済負担率や借入可能額に影響します。正確に申告するようにしましょう。

他の借り入れの例

- 自動車ローン

- 教育ローン

- 医療ローン

- キャッシング・カードローン

- リボ払い

- クレジットカードの分割払い

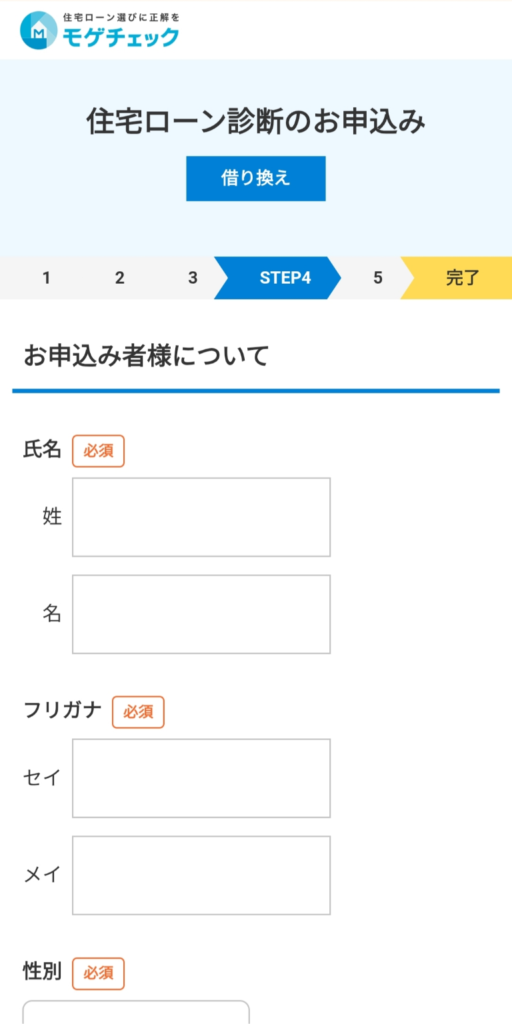

氏名、生年月日・電話番号・住所などの個人情報について入力します。入力は必須ですが、電話がかかってきたり郵便物が届く心配はありません。

借り換えを検討したきっかけや、モゲチェックに期待することなどを選択します。

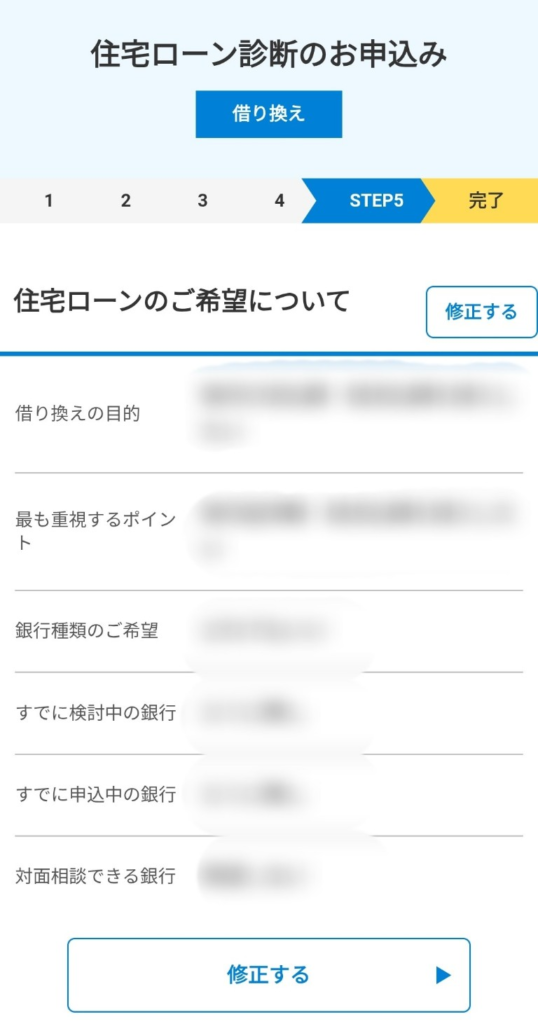

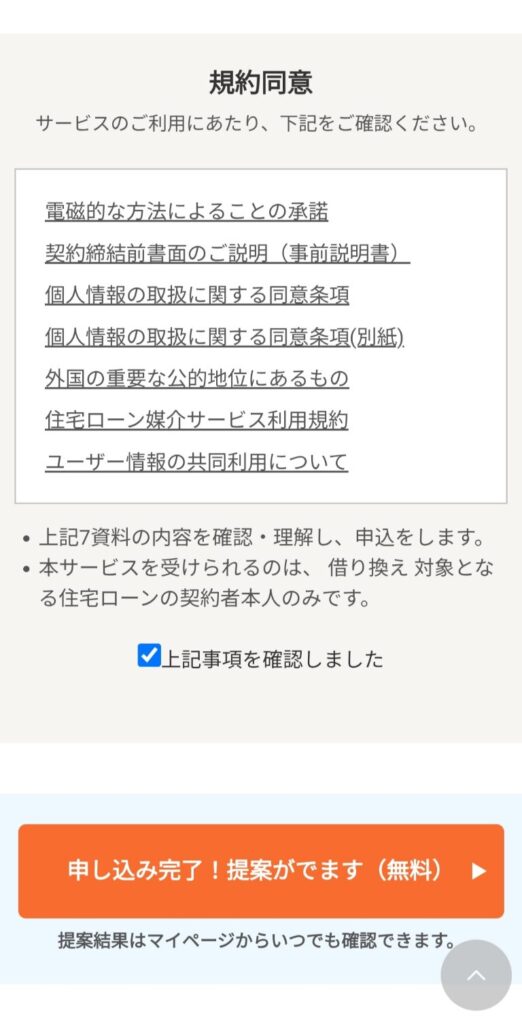

入力した内容を確認し、規約を読んで同意しましょう。「申し込み完了!提案がでます」をクリックすると診断結果が表示されます。

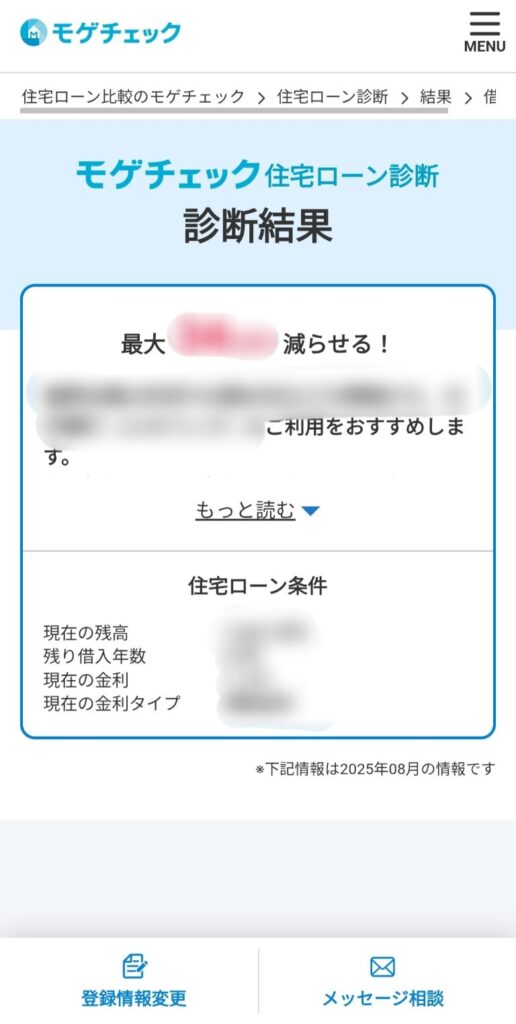

申し込みが完了すると、診断結果とおすすめ銀行ランキング、銀行比較表が表示されます。

あなたにあった借り入れ先はどこなのか、比較や検討をしてみましょう。

モゲチェック経由で申し込むと、「特別金利」が適用される銀行もありますので、チェックしてみてください。

診断結果から得られる情報

- 借り換えで減らせる総額

- 金利

- 資金計画書(毎月返済額・総返済額)

- 諸費用・条件(保証料・事務手数料・申込方法など)

- おすすめポイント

- キャンペーン情報

提案についての質問や気になることがあれば、アドバイザーに相談することもできます。

最適な借り換え先が見つかったら、そのまま仮審査に申し込めます。

住宅ローン診断結果は、モゲチェックのマイページからいつでも確認できるので、すぐに申し込み先を決めなくても大丈夫。しっかり検討してから申し込むことが可能です。

\ モゲチェック限定!優遇金利実施中 /

【PR】モゲチェック

モゲチェックの借り換えに関するよくある質問(FAQ)

- なぜモゲチェックは無料で利用できるのですか?

-

モゲチェックは提携している金融機関からの手数料・広告料で運営されています。そのため利用者が手数料を取られることはありません。

- しつこく電話がかかってきたり、郵便物が送られてきたりしますか?

-

営業電話やDMは一切ありません。

モゲチェックでは、アドバイザーとの個別相談やサービスは、メッセージでのやりとりのみとなっています。モゲチェックから電話がかかってきたり、郵便物が送られてくることはありません。

住宅ローン診断を利用したからといって、必ず申し込みをする必要もありません。安心して活用してください。

- 個人情報を入力して大丈夫ですか?

-

モゲチェックはセキュリティ体制が整っているため、安全に利用できます。

モゲチェックは金融庁に登録された正規の金融サービス仲介業者(株式会社MFS)が運営しています。プライバシーマークも取得もしており、個人情報の取り扱いも信頼できる体制です。

プライバシーマークとは

「個人情報保護の体制が適切である」と評価された事業者に付与されるマーク。一般財団法人日本情報経済社会推進協会(JIPDEC)が審査して付与している。

利用後にデータの削除を依頼すれば、入力した個人情報を削除できます。 - 診断をしたら、必ずローン審査の申し込みまでしないとだめですか?

-

診断のみの利用も可能です。

診断をしたからといって、必ず申し込みをする必要はありません。営業電話やDMなどもないので、気軽に利用することができます。

- 借り換えの住宅ローン診断をするにあたって、必要な書類はありますか?

-

診断時に提出する書類はありません。

現在のローン金利や残高などを記入する必要があるので、住宅ローン残高証明書や返済予定表を準備しておくことがおすすめです。

- 住宅ローン診断でわかる内容はどんなものがあるの?

-

金利や手数料、総返済額などを比較できます。

住宅ローンの借り換えでは、金利だけでなく事務手数料や保証料、登記費用、印紙税といった諸費用も考慮する必要があります。

モゲチェックでは、こうした諸費用をすべて含んだ総合的な診断が可能です。

- 電話や対面で相談をすることはできる?

-

モゲチェックはオンライン完結型のサービスのため、電話や対面での相談はできません。

住宅ローン診断をおこなうことで、アドバイザーにチャットでの相談が可能です。

- 今借りている銀行で借り換えすることはできますか。

-

原則、現在契約している金融機関と同じ銀行での借り換えはできません。

住宅ローンの「借り換え」とは、基本的に別の銀行にローンを組み直すことを指します。同じ銀行内では「借り換え」ではなく「金利引き下げ交渉」や「条件変更」になることが一般的です。もし今の銀行のまま条件をよくしたい場合は、まずは担当者に相談してみるとよいでしょう。

- 金利差がどのくらいあれば借り換えのメリットがありますか?

-

一般的には金利差が0.5%以上あれば、借り換えメリットが出やすいです。

ただし金利差だけではなく、「残りの返済期間が10年以上」「残高が1,000万円以上」あるかどうかも重要な判断ポイントです。金利差が小さくても残高が大きければ効果があり、逆に残高が少ないとあまりメリットが出ない場合もあります。

- 借り換えにかかる費用はどれくらいですか?

-

借り換え費用は一般的に50万〜100万円前後かかります。

内訳としては、事務手数料・保証料・司法書士報酬・印紙代などがあります。借り換えを検討するときは「どのくらい利息が減るか」だけでなく「費用を差し引いてもプラスになるか」をシミュレーションすることが大切です。

- 借り換えによって住宅ローン控除はどうなりますか?

-

借り換えをしても住宅ローン控除は引き続き利用できます。

ただし、借り換え後のローンも「住宅ローン控除の対象条件(返済期間10年以上など)」を満たす必要があります。新たに控除期間が延長されるわけではなく、もとの控除の残り期間をそのまま引き継ぐ形になる点に注意しましょう。

まとめ│モゲチェックで失敗しない借り換え先・タイミングを選ぼう

昨今、金利上昇を懸念して住宅ローンの借り換えを検討する人が増えています。しかし、多くの金融機関から最適なローンを選び、諸費用を計算しながら複雑な手続きを進めるのは、簡単ではありません。

モゲチェックの住宅ローン診断では、さまざまな住宅ローンを効率的に比較することが可能です。完全無料で、Web上で簡単に手続きができるほか、チャットを使って個別に相談をすることもできます。

今の住宅ローンに不安があったり、借り換えにメリットがあるかを知りたい場合は、モゲチェックの住宅ローン診断を利用してみてくださいね。

モゲチェックを利用すると…

- たった5分の入力で最適なローンがすぐ見つかる!

- 毎月の支払にゆとりが!旅行や趣味にもお金を使える

- 今借り換えするべきか?メリットをひと目で判断できる

- 銀行から営業されずにストレスフリー

\ モゲチェック限定!特別金利実施中 /

【PR】モゲチェック