金利だけじゃない!住宅ローンを選ぶ基準や比較方法を解説

- どの銀行で住宅ローンを組めば良いか迷っている

- たくさん住宅ローンがあるけど、どう違うのか分からない

- 金利が1番低いところで借りて良いの?

住宅ローンは借入先がたくさんあって、「どこで借りれば良いのか」迷ってしまいますよね。よくわからないから、住宅メーカーや不動産屋からおすすめされた住宅ローンにそのまま申し込んでしまうのは危険です。

これから何十年と支払う住宅ローンをあまり比較せずに決めると、「もっと良い住宅ローンがあったのに」と後悔するかもしれません。

こちらの記事では、住宅ローンを選ぶときの比較ポイントを徹底的にご相談します。

金利以外にも大切なポイントがありますので、住宅ローン選びで迷っている方は、ぜひ参考にしてください。

1番良い住宅ローンを探すなら

住宅ローン診断がおすすめ

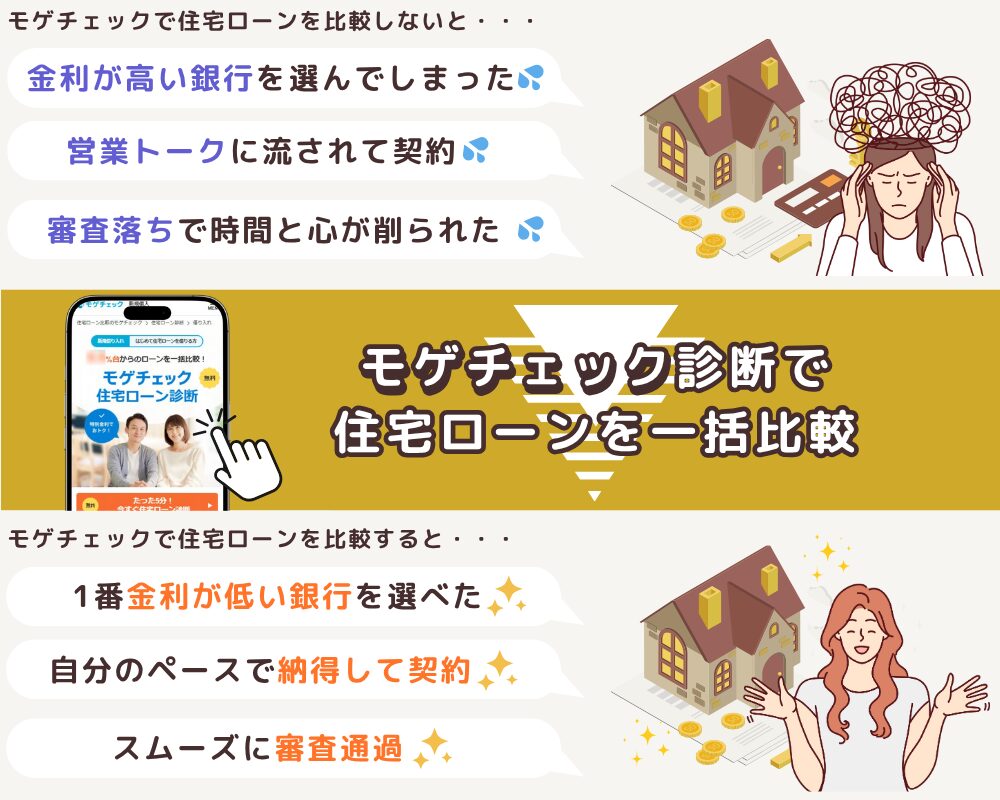

「金利が1番低い銀行を探したい」「営業されずに住宅ローンを比較したい」とお考えなら、住宅ローン診断を利用してみませんか。

ネット完結&ランキング形式で最適な住宅ローンを提案してもらえるため、時間をかけずに納得の借り入れ先を見つけられます。

- 完全無料・ネット完結・電話営業0で住宅ローン比較ができる

- ランキング形式の提案だから1番低い金利の借入先がすぐ見つかる

- 上場企業が提供する利用者30万人超のサービス

- 審査に通る可能性を事前チェックでき、審査落ちの可能性が低くなる

\モゲチェック経由限定!優遇金利あり/

ねーやん

- 元ハウスメーカー営業・住宅ローン金融機関勤務

- 住宅ローンの審査窓口(数千件)を経験済

- 貸金業務取扱主任者取得

金利以外も重要?住宅ローンの比較ポイント

住宅ローンを比較するときに、最も重視されがちなのが「金利」です。「金利」も含めて、住宅ローンを比較するときに注目すべきポイントをご紹介します。

モゲチェックが発表しているユーザーが選ぶ本当にいい住宅ローンランキング2025下期のデータも含めてご紹介していますので、銀行もあわせてチェックしてください。

金利

やはり最も注目すべきは金利です。金利が低いほど月々の返済額や総返済額が安くなりますので、比較して低い金融機関を選んでください。一般的に、固定金利の期間が長いほど金利が高くなります。

現在の住宅ローン市場では、金利が全体的に上昇傾向にあります。変動金利では大手銀行を中心に、最優遇金利が0.6%台〜1.2%台に設定されているケースが増えています。ネット銀行は比較的低めですが、以前のような低金利は少なくなっています。

固定金利についても、以前は1%台の商品もありましたが現在は減少しています。10年固定は2%台半ば〜3%前後。フラット35などの全期間固定型では、2.0%~4.7%程度と商品や条件によって金利に幅があります。※2026年2月時点の金利です。

| 金利タイプ | 金融機関 | 金利 |

|---|---|---|

| 変動金利 | 三菱UFJ銀行 | 0.670%~ |

| 横浜銀行 | 0.750%~ | |

| 三井住友信託銀行 | 0.730%~ | |

| 住信SBIネット銀行 | 0.698%~ | |

| 固定10年 | 三菱UFJ銀行 | 2.750%~ |

| 横浜銀行 | 2.875%~ | |

| 三井住友信託銀行 | 2.845%~ | |

| 住信SBIネット銀行 | 2.449%~ | |

| フラット35(全期間固定) | ARUHI住宅ローン | 2.260%~(21~35年/9割以下) |

モゲチェックによる金利満足度調査では、以下のようなランキングとなりました。

【金利満足度ランキング】

| 順位 | 銀行名 | 評価(5点満点) |

|---|---|---|

| 1位 | PayPay銀行 | 4.35 |

| 2位 | SBI新生銀行 | 4.30 |

| 3位 | 三菱UFJ銀行 | 4.20 |

金利満足度ランキングでは、PayPay銀行が1位となりました。低水準の金利設定により、借入時や借り換え時の返済総額を抑えやすい点が、高く評価されています。コスト面を重視する方にとって、メリットを感じやすい金融機関といえるでしょう。

2位のSBI新生銀行は、比較的利用条件がわかりやすく、幅広い利用者が申し込みやすい点が評価されました。金利水準と使いやすさのバランスが取れている点が、支持につながっています。

3位には三菱UFJ銀行がランクインしました。大手銀行でありながら、ネット銀行に近い水準の金利を提供している点が特徴です。大手ならではの安心感があり、はじめての人でも選びやすい点が評価されています。

金利が1%違うと月々返済額や総返済額が大きく変わる

借入額が3000万円、35年で住宅ローンを組む場合で比較します。金利によって支払い額が大きく変わりますので、しっかり比較して申し込みをしてください。

- 金利が0.38%の場合

-

月々返済額:76,295円/総返済額:32,043,734円

- 金利が0.88%の場合(+0.5%)

-

月々返済額:83,018円/総返済額:34,867,484円

- 金利が1.38%の場合(+1.0%)

-

月々返済額:90,102円/総返済額:37,842,631円

※金利は全期間固定で算出しています。

多くの金融機関の金利を全て比較するのは大変ですので、モゲチェックなどの一括比較サービスがおすすめです。

ローン保証料

ローン保証料とは、返済できなくなった場合に備えて保証会社と契約をするときにかかる費用です。万が一、返済できなくなってしまった場合、保証会社に一旦代わりに返済してもらい、その後保証会社に返していく流れとなります。

保証料が発生するローンと、発生しないローンがありまずが、一般的には発生するローンが多いです。保証会社が不要なフラット35などで住宅ローンを組む場合は、支払う必要はありません。

保証料の支払い方法は、「一括前払い型」と「金利上乗せ型」の2種類があります。金額は金融機関によって異なりますので、借入する前にチェックしておきましょう。

ローン保証料の相場

- 一括前払い型:借入額の2%程度

- 金利上乗せ型:金利に0.2%程度上乗せ

【ローン保証料の計算】 ・返済期間35年 ・借入金5,000万円

一括前払い:

5,000万円×2%=100万円

金利上乗せ型:

金利が1.5%の場合、総返済額は、約6,429万円

金利が1.7%の場合、総返済額が約6,637万円

金利0.2%による差は、6,429万円-6,637万円=208万円

ローン保証料だけでも、5,000万円借入する場合、100万円~200万円程度必要になります。

融資手数料

融資手数料とは、金融機関に支払う費用です。「事務手数料」「取扱手数料」という表記される場合もあります。

融資手数料の平均費用は3万円から5万円です。上記の「保証料」の意味合いで融資額の2.2%と設定しているところがあります。例えば、(融資額が5,000万円の場合、2.2%と計算すると110万円)

借入先によって、手数料の額に差が発生することがありますので、事前に融資手数料についても調べておきましょう。

団体信用生命保険(団信)

団体信用生命保険とは、住宅ローンの返済期間中に契約者が死亡したり高度障害になったりして、返済ができなくなったときに生命保険会社が住宅ローンを返済してくれる制度です。

住宅ローンを組むときは、原則、団体信用生命保険へ加入しなければなりません。

保険料は、一般的に住宅ローンの金利に含まれているケースが多いです。契約者が死亡または高度障害状態になった場合に住宅ローンの残債が0になる保険が基本ですが、金利を上乗せして特約を付けることで、保障範囲を広げることもできます。よくある特約としては、三大疾病や所定の身体障害状態などもサポートするものです。

ペアローンで住宅ローンを組む場合、1人で加入するか2人とも加入するかも考えなければなりません。

金融機関によって取り扱っている保険商品が異なります。団信は、住宅ローンの借入後に団体信用生命保険に加入したり、変更したりできないので、慎重に比較して決めるようにしてください。

モゲチェックによる団信(団体信用生命保険)満足度調査では、以下のようなランキングとなりました。

【団信(団体信用生命保険)満足度ランキング】

| 順位 | 銀行名 | 評価(5点満点) |

|---|---|---|

| 1位 | 三菱UFJ銀行 | 4.26 |

| 2位 | auじぶん銀行 | 4.07 |

| 3位 | 住信SBIネット銀行 | 4.00 |

団信(団体信用生命保険)満足度ランキングでは、三菱UFJ銀行が1位となりました。適用条件の充実度や三大疾病への保障が評価されており、万が一に備えたい人にも選ばれています。大手銀行ならではの信頼性を重視する利用者からの支持も集まりました。

2位のauじぶん銀行は、がん保障が追加費用なしで付けられる点が特徴です。金利をできるだけ抑えながら、保障もしっかり備えたい方に向いています。

3位の住信SBIネット銀行は、保障の種類が豊富で、年齢条件も比較的ゆるやかです。ほかの金融機関では選択肢が少なくなりやすい年代でも検討しやすく、安心して選びやすいのが魅力です。

借入れできる対象

住宅ローンは、実際にかかる費用以上の額を借入することはできません。建物の契約書や外構の請求書などを銀行に提出して、記載されている金額の融資を受けることができます。

住宅ローンは、家の建築費用や土地の購入費用だけでなく、登記費用、家具購入などの細かな諸費用にも適用できる場合があります。自己資金の割合が少なく、フルローンを予定の場合は、なるべく借入対象項目が多い金融機関を選びましょう。

一般的に借り入れできる項目

- 建物の建築費

- 土地の購入費

- 外構・解体費など

金融機関によって借入できる項目

- 家具・家電

- 引っ越し費用

- アンテナ設置費

- 火災保険料

- 登記などの手続き費用など

審査の通りやすさ

ローン審査は、借り手の個人信用情報や年収、返済能力などを基に判断されます。銀行によって審査金利や基準が異なり、借入先によって借入の可否や借入可能額が変わることも珍しくありません。

自営業や転職直後など収入が不安定な場合、借入可能額が低くなってしまうかもしれません。フラット35などの一部のローンは、緩やかな審査基準で借入が伸びるケースがあります。もしも年収や職歴に不安がある場合は、比較的審査の通りやすい金融機関を選ぶのも1つの手です。

融資実行できるタイミング

ハウスメーカーへ建築費用を支払うタイミングは、着工時、上棟(中間)時、引き渡し時の3回で、全額振込された後に引き渡しされるのが一般的です。

しかし、住宅ローンが実行されるのは引き渡し後となるケースが多いです。実行までの間は、つなぎ融資という別のローンを実行するため金利がかかってしまいます。

入金のタイミングにあわせて、分割実行してもらえる金融機関も一部あります。余分な金利を払わなくてよくなり、手続きもスムーズですのでそのような金融機関があれば優先的に利用するのが良いでしょう。

審査スピード

住宅ローンを選ぶ際は、審査スピードの早さも大切なポイントです。審査に時間がかかってしまうと、契約や引き渡しのスケジュールに影響することもあります。

金融機関によっては、申し込みから結果が出るまでに数週間かかる場合もあります。スケジュールに余裕がない方にとっては、審査の早さは安心材料のひとつになります。スムーズに家づくりを進めるためにも、事前に審査スピードを確認しておくと安心です。

モゲチェックによる審査スピード満足度調査では、以下のようなランキングとなりました。

【審査スピード満足度ランキング】

| 順位 | 銀行名 | 評価(5点満点) |

|---|---|---|

| 1位 | PayPay銀行 | 4.27 |

| 2位 | 三菱UFJ銀行 | 4.20 |

| 3位 | auじぶん銀行 | 4.07 |

審査スピード満足度ランキングでは、PayPay銀行が1位となりました。申し込みから回答までの時間が短く、手続きもスムーズに進めやすい点が特徴です。

2位の三菱UFJ銀行は、事前審査の早さに加え、担当者による丁寧なサポート体制が評価されています。3位のauじぶん銀行は、オンラインで手続きを完結できる利便性が、満足度の高さに繋がりました。

対応の良さ

住宅ローンの手続きは複雑で不安や疑問が生じやすいため、金融機関の対応の良さも重要な判断基準となります。

質問への対応が早く、説明が分かりやすいと安心して手続きを進めやすくなります。気軽に相談できる環境が整っているかどうかも、チェックしておきましょう。

金利や条件だけでなく、サポート体制も含めて比較することが、後悔しないローン選びにつながります。

モゲチェックによる手続き満足度調査では、以下のようなランキングとなりました。

【手続き満足度】

| 順位 | 銀行名 | 評価(5点満点) |

|---|---|---|

| 1位 | PayPay銀行 | 4.00 |

| 2位 | auじぶん銀行 | 3.92 |

| 3位 | 三菱UFJ銀行 | 3.90 |

手続きのしやすさに関する満足度ランキングでは、PayPay銀行が1位となりました。申し込みから必要書類の提出までをオンラインで完結でき、案内もわかりやすい点が支持されています。また、問い合わせへの対応が比較的早く、ネット銀行に不安を感じる方でも安心して進めやすい点が特徴です。

2位のauじぶん銀行と3位の三菱UFJ銀行についても、来店不要で手続きを進められる点や、オンライン上で内容を確認しやすい点が評価されています。

次に、モゲチェックによる顧客対応満足度調査では、以下のようなランキングとなりました。

【顧客対応満足度】

| 順位 | 銀行名 | 評価(5点満点) |

|---|---|---|

| 1位 | 三菱UFJ銀行 | 4.40 |

| 2位 | PayPay銀行 | 4.10 |

| 3位 | SBI新生銀行 | 3.90 |

顧客対応満足度ランキングでは、三菱UFJ銀行が1位となりました。問い合わせへの対応が早く、説明もわかりやすい点が評価されています。手続きに不安を感じやすい中で、丁寧かつ的確なサポート体制が安心感につながっているようです。

2位のPayPay銀行と3位のSBI新生銀行についても、対応の丁寧さや回答のスピードに対する評価が多く見られました。ネット銀行でありながら、スムーズなコミュニケーション体制を整えている点が支持されています。

繰り上げ返済の方法・手数料

繰り上げ返済とは、予定よりも早くローンの一部または全額を返済することを指します。これにより、利息の負担を減らすことができます。今後支払いを続ける上で、繰り上げ手数料の利便性もチェックしておきましょう。

繰り上げ返済に手数料がかからない金融機関もあれば、繰り上げ返済時に手数料を請求するところもあります。また、インターネット経由で簡単に繰り上げ返済ができるか、窓口で手続きが必要なのか、手間や時間も比較してください。

適切な住宅ローンを選択し、夢のマイホームを購入しよう!

住宅ローンは借入額が大きく、これからの人生に大きく関わるため住宅ローンの借入先の特徴をしっかり調べて、決定することが大切です。

金利だけで借入先を探しがちですが、他にかかる費用や団信の内容も重視してください。借入先によっては、審査に通らない、借入可能額が伸びない可能性もあります。良さそうな金融機関を見つけたら事前審査を行い、希望の条件で借入できるかどうかを早めにチェックしておくと安心です。

【PR】毎月の支払にゆとりを│賢い住宅ローン選びならモゲチェック

「住宅ローンは難しくてどこを選べばわからない」「いろんな銀行を比較するのは面倒」と、ハウスメーカーからすすめられた金融機関で決めようとしていませんか。

「モゲチェック」を利用すれば、多くの住宅ローンを一括比較が可能。たった5分の入力で、あなたにあった住宅ローンをランキング形式で提案してもらえます。

独自のAIシステムで審査の通りやすさも診断してくれるため、精神的な負担やムダな申し込みを避けられるのも嬉しいポイント。

モゲチェック経由限定の特別金利もありますので、見逃せません。※特別金利を提供していない金融機関もあります。

- 「金利を比べて正解!月々の返済がラクになった」

- 「住宅ローンの返済に追われず、旅行や子どもの教育にお金を回せた」

- 「住宅ローンが不安だったけど、プロのサポートで安心して決断できた」

住宅ローンを比較するだけで、今後の生活の豊かさが変わります。完全無料で利用できるモゲチェックを活用して、将来も安心できるローン返済プランを見つけてください。

▶【関連記事】実際にモゲチェックを利用した方の評判・口コミはこちら

モゲチェックの特徴

- 金利の低い銀行をランキング形式で提案

- 団信や手数料も一覧で比較可能

- 完全無料&ネット完結、電話営業なし!

- プロからの親身なアドバイスがもらえる

- AIによる承認率チェックが可能

- モゲチェックだけの特別金利を提供

\ 最安金利の銀行が見つかる /